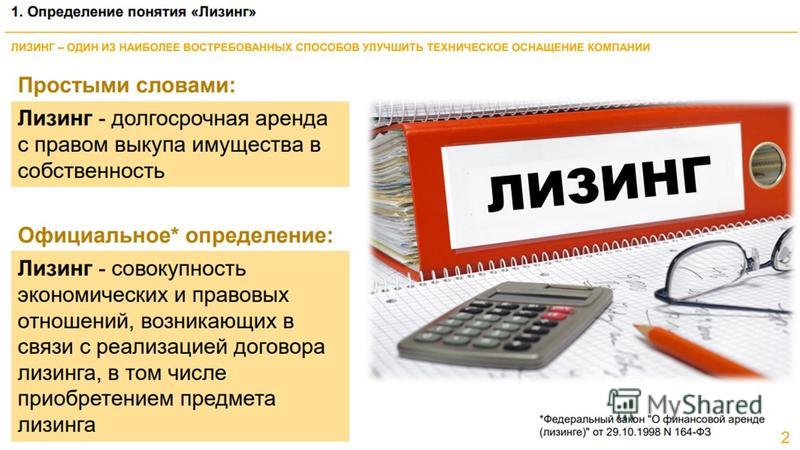

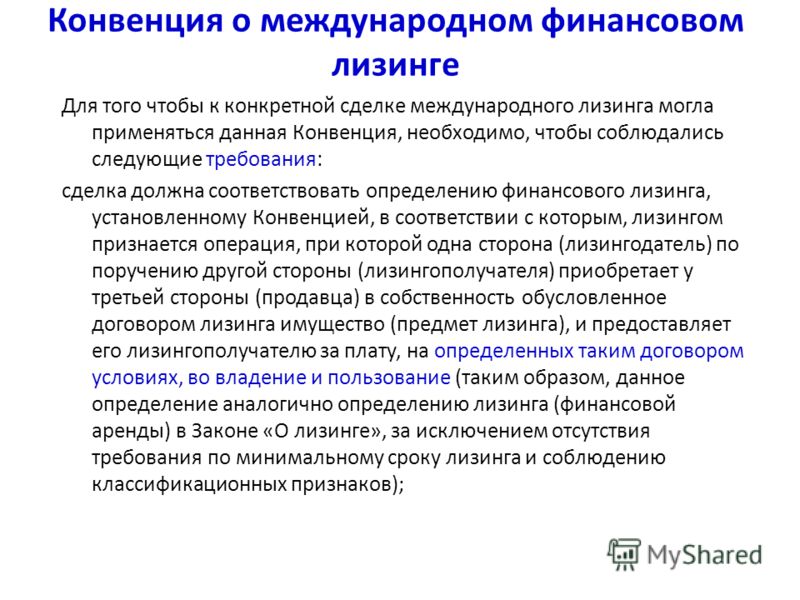

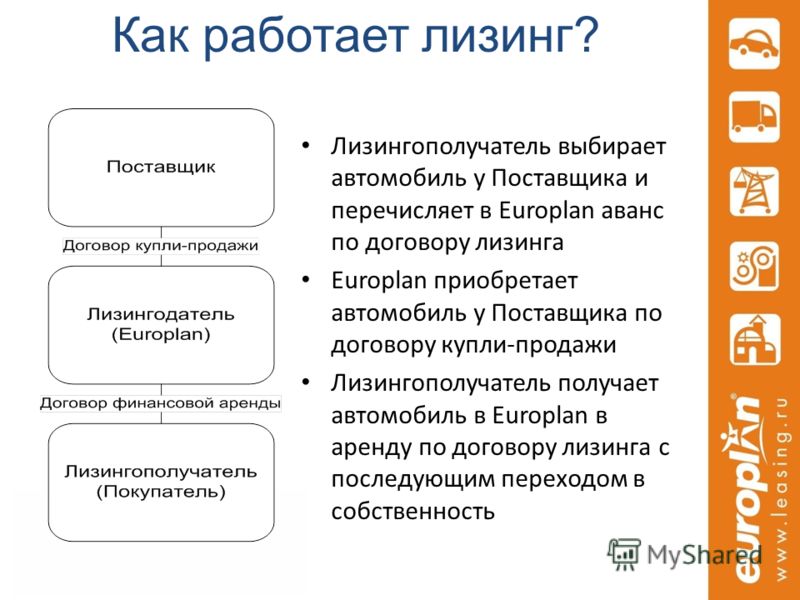

Определение лизинга: Международный лизинг | ООО «Альфа-Лизинг»

Международный лизинг | ООО «Альфа-Лизинг»

Налоговый аспект

Для оценки налоговых последствий международного лизинга необходимо определить место реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей.

Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Местом реализации услуги признается территория Российской Федерации, если:

•

местом осуществления деятельности лизингополучателя движимого имущества, за исключением наземных автотранспортных средств, является территория России;

•

предметом лизинга является недвижимое имущество (за исключением воздушных, морских судов и судов внутреннего плавания), находящееся на территории России.

На основании вышеизложенного можно сделать вывод: Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

В частности, налог на прибыль с лизинговых платежей не удерживается на территории Российской Федерации согласно положениям Соглашений между Правительством РФ и Правительством Республики Кипр, Германии, Финляндии, Швейцарской Конфедерации, Канады, Украины, Турецкой Республики, Республики Польша, Соединенного Королевства Великобритании и Северной Ирландии и т.д., при условии что предмет лизинга — движимое имущество и на территории Российской Федерации отсутствует постоянное представительство лизингодателя.

Таможенный аспект

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

По общему правилу при ввозе лизингового имущества на территорию Российской Федерации российские организации — лизингополучатели уплачивают на таможне в соответствии с пп. 1, 3, 5 п. 1 ст. 318 ТК РФ ввозную таможенную пошлину, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию России (пп. 4 п. 1 ст. 146 и пп. 1 п. 1 ст. 151 НК РФ), а также сбор за таможенное оформление. Однако, как уже было указано, применение режима временного ввоза влечет полное или частичное условное освобождение от уплаты таможенных пошлин и налогов.

Полное освобождение возможно, если временный ввоз товаров не наносит существенный экономический ущерб Российской Федерации. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определялся Постановлениями Правительства, а с недавнего времени решениями комиссии таможенного Союза России, Белоруссии и Казахстана.

В 2012 утратило силу постановление 147 от 2003 года, в рамках которого долгое время полным освобождением от таможенных пошлин в рамках постановления пользовался автотранспорт, используемый для международных перевозок. Документ предоставлял в отношении транспортных средств, ввозимых на таможенную территорию Российской Федерации и помещаемых под таможенный режим временного ввоза, полное освобождение от таможенных пошлин и налогов, кроме сборов за таможенное оформление, на весь срок эксплуатации при условии их использования для осуществления международных перевозок товаров.

В настоящий момент полным освобождением от таможенных платежей пользуется перечень уникального оборудования, утверждаемого ежегодно, а также большинство самолетов.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Рекомендации

Помимо обязанности уплачивать НДС со стоимости предмета лизинга в составе таможенных платежей, которые впоследствии можно принять к вычету, у лизингополучателя возникает необходимость выступать в качестве налогового агента лизингодателя по НДС при уплате лизинговых платежей (ст. ст. 148, 161, 174 НК РФ). А именно удержать из суммы, причитающейся иностранному лизингодателю, сумму НДСа. Таким образом, для лизингополучателя сделка автоматически становится дороже на 18%. При этом лизингодатель должен быть осведомлен о том, что график лизинговых платежей должен быть построен с учетом обязанности клиента удержать требуемый законом размер налога. В противном случае нерезидент просто недополучит существенную часть платежей, на которые он рассчитывал. Данное обстоятельство приводит к тому, что такая форма международного лизинга невыгодна ни одной из сторон сделки и не распространена на практике.

ст. 148, 161, 174 НК РФ). А именно удержать из суммы, причитающейся иностранному лизингодателю, сумму НДСа. Таким образом, для лизингополучателя сделка автоматически становится дороже на 18%. При этом лизингодатель должен быть осведомлен о том, что график лизинговых платежей должен быть построен с учетом обязанности клиента удержать требуемый законом размер налога. В противном случае нерезидент просто недополучит существенную часть платежей, на которые он рассчитывал. Данное обстоятельство приводит к тому, что такая форма международного лизинга невыгодна ни одной из сторон сделки и не распространена на практике.

Для того, чтобы второй раз не платить нерезиденту НДС от стоимости имущества, необходимо, чтобы стоимость имущества была всегда выделена отдельно в договоре лизинга. Это позволит при оплате лизинговых платежей избежать двойного налогообложения. Услуги или лизинговой вознаграждение нерезидента должно включать уже российский НДС 18%, так как налоговым агентом будет лизингополучатель и именно он будет удерживать эти суммы и оплачивать в бюджет.

Чтобы на платить налог на прибыль за иностранное юрлицо иностранная организация должна представить российскому лизингополучателю подтверждение, что она имеет постоянное место нахождения в государстве, с которым у Российской Федерации заключен договор об избежании двойного налогообложения. Данный документ должен быть заверен уполномоченным органом страны инкорпорации компании. Свидетельства о регистрации на территории иностранных государств (сертификаты об инкорпорации), выписки из торговых реестров и т.п. не могут рассматриваться в качестве документов, подтверждающих в налоговых целях постоянное местонахождение организации в иностранном государстве. Таким образом, если организация-лизингодатель представит лизингополучателю подтверждение, что она имеет постоянное место нахождения в государстве, с которым у Российской Федерации заключен договор об избежании двойного налогообложения, налог на прибыль при выплате дохода у нее не удерживается. В случае отсутствия такого подтверждения российская организация будет являться налоговым агентом в соответствии со ст. 310 НК РФ.

310 НК РФ.

Лизинг — сущность, понятие и виды

Лизингу, как источнику финансирования приобретения имущества, посвящено большое количество материалов в печатных и электронных источниках. В этой статье мы постараемся вкратце рассказать о сущности лизинга и возможных формах и видах лизинга.

Несмотря на то, что в законодательстве существует чёткое определение лизинга, зачастую при объяснении сути лизинга приходится прибегать к аналогиям и сравнениям с другими, более привычными видами деятельности и формами финансирования. Связано это прежде всего с тем, что российский рынок лизинга весьма молод (он начал зарождаться в начале 90-х годов XX века) и лизинг, как форма финансирования, ещё не стал привычным инструментом финансирования покупки автомобилей, спецтехники, оборудования.

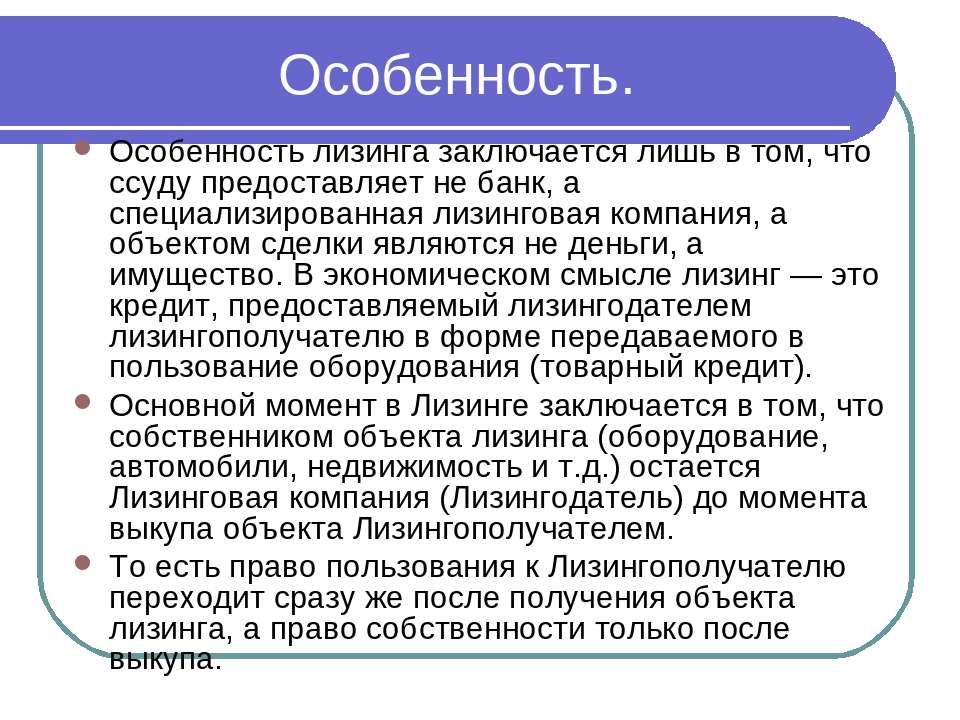

Лизинг является видом инвестиционной деятельности, объединяющей в себе элементы аренды и кредитования.

С арендой лизинг роднит факт передачи клиенту в пользование реального имущества, за использование которого лизингополучатель выплачивает лизинговые платежи.

С кредитованием у лизинга также есть много общего. И при кредитовании, и при заключении договора лизинга производится анализ финансового состояния клиента, при этом методы оценки заёмщика одинаковые. Это связано с тем, что лизинговая компания аналогично кредитующему банку инвестирует денежные средства в приобретение конкретного имущества по заявке лизингополучателя и вернуть вложенные в сделку средства – одна из основных задач лизингодателя. Лизинговые компании не заинтересованы в изъятии переданного в лизинг имущества, т.к. в этом случае возникает проблема его реализации в целях погашения средств, направленных на финансирование лизинговой сделки (доля заёмных средств в структуре источников финансирования лизинговых сделок составляет более 70%). Самостоятельной эксплуатацией, сдачей в аренду или иным использованием оборудования, автотранспорта, спецтехники лизинговые компании не занимаются.

Принято выделять три основные формы лизинга: финансовый лизинг, оперативный лизинг (или операционный лизинг) и возвратный лизинг.

Финансовый лизинг – наиболее распространённая форма лизинга в России. При финансовом лизинге в сделке участвуют три основные стороны: лизинговая компания, лизингополучатель и поставщик лизингового имущества. Лизинговая компания покупает имущество у поставщика и передаёт это имущество в пользование лизингополучателю. По окончании договора лизинга имущество переходит в собственность клиента. Договоры финансового лизинга заключаются на срок, сопоставимый со сроком полной амортизации объекта лизинга (как правило, 3-5 лет).

Оперативный лизинг (иначе его называют операционный лизинг) отличается от финансового лизинга тем, что по окончании договора лизинга предполагается не переход предмета лизинга в собственность лизингополучателя, а возврат лизинговой компании. На сегодня рынка оперативного лизинга в России по сути не существует. Программы операционного лизинга предлагает всего несколько лизинговых компаний, при этом данные программы предполагают лизинг легковых автомобилей. Такое плачевное состояние рынка оперативного лизинга связано прежде всего с тем наличием противоречий между действующим законодательством и природой оперативного лизинга. При повторной передачи в лизинг имущества, которое было возвращено лизинговой компании лизингополучателем в рамках договора операционного лизинга не выполняется одно из условий, предусмотренное законодательством о лизинге – приобретение лизингового имущества для передачи в лизинг конкретному лизингополучателю.

Такое плачевное состояние рынка оперативного лизинга связано прежде всего с тем наличием противоречий между действующим законодательством и природой оперативного лизинга. При повторной передачи в лизинг имущества, которое было возвращено лизинговой компании лизингополучателем в рамках договора операционного лизинга не выполняется одно из условий, предусмотренное законодательством о лизинге – приобретение лизингового имущества для передачи в лизинг конкретному лизингополучателю.

Возвратный лизинг – это форма лизинга, при которой лизингополучатель и поставщик являются одним и тем же лицом. При заключении договора возвратного лизинга организация – собственник имущества продаёт это имущество лизинговой компании и берёт это же имущество в лизинг. Возвратный лизинг позволяет использовать все преимущества и налоговые льготы финансовой аренды (лизинга), а также получить на длительный период (срок действия договора лизинга) оборотные средства для развития текущей деятельности.

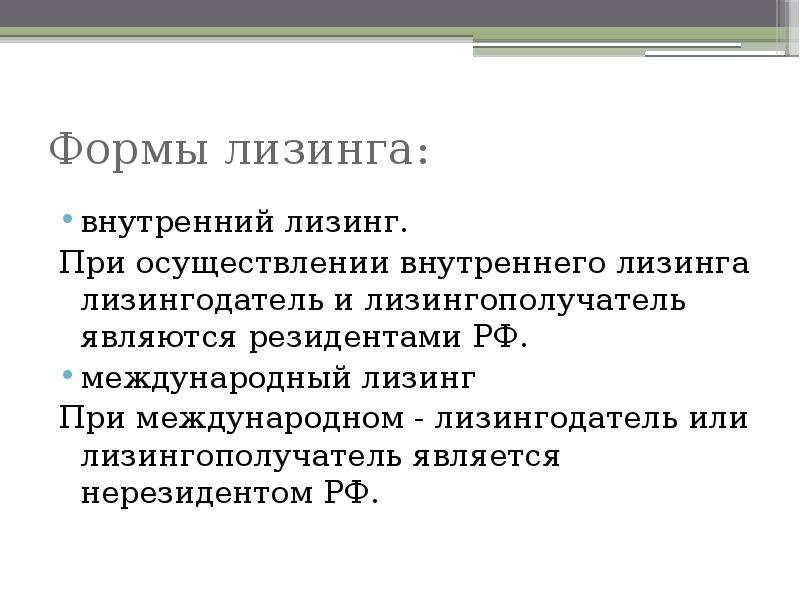

Ещё одна из форм лизинга, которую следует упомянуть – это международный лизинг. При международном лизинге одна из сторон договора лизинга – лизингодатель или лизингополучатель – является нерезидентом Российской Федерации. В заключаемых в России сделках международного лизинга нерезидентом является лизингодатель. Это, как правило, лизинговые компании, аффилированные с поставщиками лизингового имущества.

Что такое лизинг. О лизинге. РЕСО-Лизинг.

Лизинг или финансовая аренда —

это разновидность арендных отношений, в результате которых Лизингодатель (арендодатель) обязуется приобрести в собственность указанное Лизингополучателем имущество у определенного им продавца и предоставить Лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Главная отличительная особенность лизинга — Лизингодатель не несет ответственности за выбор предмета аренды, условий его приобретения и продавца.

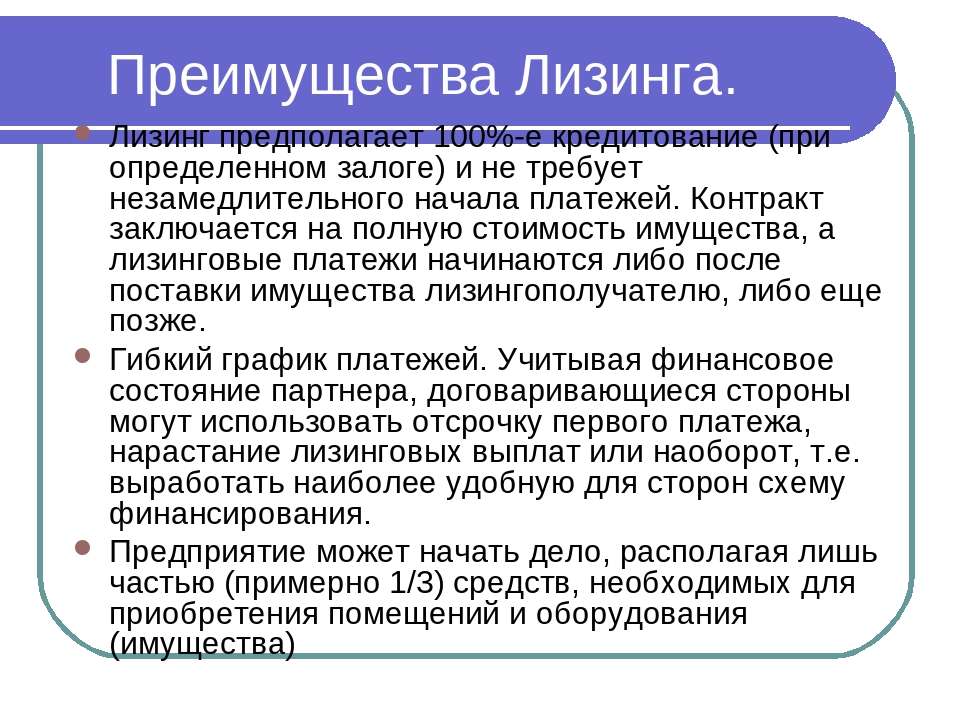

Лизинг — это инвестиционный инструмент, позволяющий Вам, не отвлекая единовременно большого объема собственных средств, провести модернизацию предприятия и обновление основных фондов, расширить производство, приобретая новое, современное, высокотехнологичное оборудование, автотранспорт и технику. Лизинг — это альтернатива банковским кредитам, при использовании лизинга Вы получаете долгосрочный заемный капитал, сохраняя открытыми уже имеющиеся банковские кредитные линии, и оптимизируете налогооблагаемую базу Вашего предприятия, более рационально используя прибыль.

Виды лизинга

По мере развития отрасли в лизинговом сообществе утвердились термины: возвратный лизинг, при котором лизингополучатель и продавец имущества — одно и то же лицо, и оперативный лизинг, при котором имущество по окончании или в процессе договора не выкупается, а возвращается лизинговой компании, то есть является фактически обычной арендой.

В связи с отменой ранее существовавшего требования об обязательном коммерческом использовании предмета лизинга имущество может предоставляться в лизинг и физическим лицам, как это широко практикуется, например, в США. Однако, в России лизинг для физических лиц не получил распространения из-за существующего налогообложения по НДС.

Субъекты лизинговой сделки

Лизингодатель — юридическое лицо, которое за счет привлеченных и (или) собственных средств по заявке Лизингополучателя приобретает у Продавца имущество в собственность (оборудование, автотранспорт, недвижимость) и предоставляет его в качестве предмета лизинга Лизингополучателю во временное владение и пользование на определенных условиях, за указанную регулярную плату и на определенный срок.

Лизингополучатель (Клиент) — юридическое лицо, которое в соответствие с договором лизинга осуществляет выбор предмета лизинга, принимает его от Лизингодателя во временное владение и пользование на определенных договором лизинга условиях.

Продавец (Поставщик) — юридическое лицо, с которым Лизингодатель заключает договор купли-продажи и приобретает указанный Лизингополучателем предмет лизинга.

|

Критерий сравнения |

Аренда |

Лизинг (финансовая аренда) |

|

Право собственности на предмет договора в момент заключения договора |

Имущество, являющееся предметом аренды, в момент заключения договора уже принадлежит арендодателю (ст. |

Имущество, являющееся предметом лизинга, в момент заключения договора не принадлежит лизингодателю, а приобретается им у определенного лизингополучателем продавца. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем (ст. 665 ГК РФ, ст. 2, п. 4 ст. 15 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон о лизинге)) |

|

Право собственности на предмет договора после его заключения |

Имущество, сданное в аренду, остается в собственности арендодателя (ст. 608 ГК РФ). Имущество, преданное лизингополучателю по договору лизинга, является собственностью лизингодателя (п. 1 ст. 11 Закона о лизинге) |

|

|

Возможность выкупа предмета договора |

И договором аренды, и договором лизинга может быть предусмотрено, что арендованное имущество переходит в собственность арендатора (лизингополучателя) по истечении срока аренды (лизинга) или до его истечения (ст. |

|

|

Необходимость заключения обязательных и сопутствующих договоров |

Обязательные и сопутствующие договоры для аренды не предусмотрены |

Субъекты лизинга должны заключать обязательные (договор купли-продажи) и вправе заключать сопутствующие (договор о привлечении средств, договор залога, договор гарантии, договор поручительства и другие) договоры (п. 2 ст. 15 Закона о лизинге) |

|

Предмет договора |

Предмет договора аренды — земельные участки, другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи). Законом установлены виды имущества, сдача которого в аренду не допускается или ограничивается (абзац второй п. |

Предмет договора лизинга — любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ, п. 2 ст. 3 Закона о лизинге) |

|

Форма и государственная регистрация договора |

Договор аренды может быть заключен в устной (пп. 2 п. 1 ст. 161 ГК РФ) и письменной (п. 1 ст. 609 ГК РФ) формах. Договор аренды недвижимого имущества подлежит государственной регистрации (п. 2 ст. 609 ГК РФ) за некоторыми исключениями (п. 2 ст. 26 Земельного кодекса РФ, п. 2 ст. 651, ст. 633, ст. 643 ГК РФ) |

Договор лизинга независимо от срока заключается в письменной форме (п. 1. ст. 15 Закона о лизинге). Договор лизинга, предметом которого является недвижимое имущество, подлежит государственной регистрации (п. 2 ст. 609 ГК РФ, п. 1 ст. 20 Закона о лизинге). Предусмотрена также регистрация отдельных предметов лизинга, подлежащих регистрации в государственных органах (транспортные средства, оборудование повышенной опасности и другие предметы лизинга) (п. 1 ст. 20 Закона о лизинге) |

|

Стороны договора |

Арендодатель (наймодатель) и арендатор (наниматель). Требования к арендодателю предусмотрены ст. 608 ГК РФ. Арендатор — любой субъект гражданского права |

Лизингодатель и лизингополучатель. Требования к ним приведены в п. 1 ст. 4 Закона о лизинге. Одним из обязательных участников лизинговых операций выступает продавец предмета лизинга. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения (п. 1 ст. 4 Закона о лизинге) |

|

Риск случайной гибели предмета договора |

Риск случайной гибели или случайного повреждения имущества несет арендодатель, если иное не предусмотрено законом или договором (ст. |

Риск случайной гибели или случайной порчи имущества переходит к лизингополучателю в момент передачи ему арендованного имущества, если иное не предусмотрено договором лизинга (ст. 669 ГК РФ, п. 1 ст. 22 Закона о лизинге) |

|

Содержание предмета договора |

Осуществление капитального ремонта является обязанностью арендодателя, а поддержание имущества в исправном состоянии, произведение текущего ремонта, несение расходов на содержание имущества — арендатора (ст. 616 ГК РФ) |

И текущий, и капитальный ремонт предмета лизинга является обязанностью лизингополучателя, если иное не предусмотрено договором лизинга (п. 3 ст. 17 Закона о лизинге) |

|

Неотделимые улучшения |

В случае если неотделимые улучшения произведены с согласия арендодателя или лизингодателя, арендатор/ лизингополучатель имеет право после прекращения договора на возмещение стоимости таких улучшений (если иное не предусмотрено договором), если такие улучшения произведены без согласия арендодателя/ лизингодателя — право на возмещение их стоимости у арендатора/ лизингополучателя отсутствует (п. |

|

|

Возможность заключения договоров субаренды/ сублизинга |

Арендатор/ лизингополучатель вправе с согласия арендодателя/ лизингодателя сдавать арендованное имущество в субаренду (сублизинг) другому лицу на срок, не превышающий срок договора (п. 2 ст. 615 ГК РФ, ст. 8 Закона о лизинге) |

|

624 ГК РФ, п. 1 ст. 19 Закона о лизинге)

624 ГК РФ, п. 1 ст. 19 Закона о лизинге) 1 ст. 607 ГК РФ)

1 ст. 607 ГК РФ)

211 ГК РФ)

211 ГК РФ) п. 2 и 3 ст. 623 ГК РФ, п.п. 8 и 9 ст. 17 Закона о лизинге)

п. 2 и 3 ст. 623 ГК РФ, п.п. 8 и 9 ст. 17 Закона о лизинге)лизинг производственного и технологического оборудования в финансовую аренду

Для работы многих предприятий требуется специфическое оборудование. Это могут быть, например, медицинские аппараты для проведения диагностики, станки для обработки металла и многое другое. Основная сложность, с которой сталкиваются предприятия, заключается в высокой стоимости данного оборудования. Его покупка во многих случаях невозможна или нерентабельна. Решением для бизнеса может стать лизинг или финансовая аренда оборудования. Благодаря этому предприятие может оперативно получить необходимое имущества, а также ряд других преимуществ. В этой статье мы расскажем о том, как компания может взять оборудование в лизинг и что следует учитывать, подбирая оптимальный вариант.

Благодаря этому предприятие может оперативно получить необходимое имущества, а также ряд других преимуществ. В этой статье мы расскажем о том, как компания может взять оборудование в лизинг и что следует учитывать, подбирая оптимальный вариант.

Содержание

Определение и преимущества финансовой аренды

Существует достаточно много определений этого процесса. Мы остановимся на следующем:

Определение

Лизинг — это финансовая услуга, с помощью которой предприятие получает в свое распоряжение необходимое имущество, использует его для получения прибыли, а после окончания договора лизинга может приобрести его в собственность по остаточной стоимости или вернуть лизинговой компании.

Фактическим приобретателем оборудования является лизингодатель, он же становится его владельцем. После этого техника передается в пользование клиенту на условиях, прописанных в договоре. Лизингополучатель использует оборудование по своему усмотрению. Он также обязуется регулярно выплачивать лизингодателю определенные суммы. После заранее оговоренного периода времени клиент по остаточной стоимости выкупает оборудование, взятое в лизинг, и становится его владельцем, либо можем вернуть его лизинговой компании, если это предусмотрено договором лизинга.

После заранее оговоренного периода времени клиент по остаточной стоимости выкупает оборудование, взятое в лизинг, и становится его владельцем, либо можем вернуть его лизинговой компании, если это предусмотрено договором лизинга.

Преимуществами покупки оборудования в лизинг для юридических лиц можно считать:

- Низкие затраты на получение оборудования в пользование. Лизинг обычно предполагает авансовый взнос, но его размер можно заранее согласовать с лизинговой компанией. Затраты на авансовый платеж несопоставимы с суммой, необходимой для покупки оборудования за счет собственных средств.

- Гибкие условия. В договоре лизинга можно зафиксировать условия, которые максимально будут соответствовать задачам клиента: срок договора, размер аванса, индивидуальный график лизинговых платежей, учитывающий сезонность бизнеса.

- Отсутствие залога. Предмет лизинга остается в собственности лизинговой компании. Поэтому при финансовой аренде оборудования не требуется залогового обеспечения.

- Возможность выбора техники и поставщика. Лизингополучатель может выбрать то оборудование, которое необходимо именно ему. При приобретении оборудования для юридического лица в лизинг все бонусы и преференции от продавца сохраняются. Кроме того, многие лизинговые компании напрямую сотрудничают с поставщиками техники, поэтому при заключении договора финансовой аренды могут предлагать специальные условия.

Существуют и другие преимущества для клиентов — юридических лиц:

- Снижение налоговой базы на налог на прибыль. Все выплаты по лизингу относятся к расходам предприятия.

- Возможность применения повышенного коэффициента амортизации.

- Лизинговые договора не отображаются на балансе как займы или кредиты, что повышает инвестиционную привлекательность компании.

- Возможность лизинга производственного оборудования «под ключ». Некоторые компании предлагают финансовую аренду техники с рядом дополнительных услуг: доставка, монтаж, наладка, обучение персонала и пр.

- Уменьшение рисков, так как оборудование, взятое в промышленный лизинг, числится на балансе лизинговой компании, и на него не могут претендовать кредиторы.

- Более простое и быстрое заключение договора. При лизинге оборудования обычно требуется предоставить меньше финансовых документов , чем в случае с кредитом на приобретение техники.

- Выше вероятность одобрения. Лизингодатель остается владельцем оборудования, поэтому более уверен в собственной финансовой безопасности.

Минусов у лизинга оборудования не так много, и все они нивелируются при обращении в надежную лизинговую компанию:

- Более высокая переплата. Этот вопрос согласовывается перед заключением договора. Чаще всего компания сможет предложить решение, при котором переплата будет минимальной.

Ставка кредитования в Газпромбанке и ставка лизинга в Газпромбанк Лизинг одинаковая. Переплаты в данном случае нет.

- Проблемы с поиском лизинговых компаний, занимающихся оборудованием, в регионах. Эта проблема решается путем обращения в более крупные организации, которые работают по всей России.

- Имущество находится не в собственности клиента. Эта проблема носит личный характер. Многим клиентам психологически «некомфортно» работать с техникой, которая принадлежит другой компании. Тем не менее, во многих западных странах уже давно активно используют аренду и лизинг. В связи с развитием технологий компании проще взять имущество в лизинг, затем оперативно его вернуть и взять новое, не тратя время, чтобы его продать.

Эта проблема решается путем обращения в более крупные организации, которые работают по всей России.

Эта проблема решается путем обращения в более крупные организации, которые работают по всей России.Если у клиента возникают финансовые сложности, лизинговая компания может пойти ему навстречу и предложить вариант с изменением условий погашения задолженностей.

Как купить оборудование в лизинг?

Процедура включает в себя несколько этапов:

Первый шаг — это выбор компании, которая занимается лизингом технологического оборудования. При выборе следует учитывать следующие факторы:

- Сколько лет компания работает на рынке? Промышленное оборудование — достаточно сложный предмет лизинга. Чтобы разбираться в нем, в штате компании должны работать высококвалифицированные сотрудники. Кроме того, лизинговые сделки с оборудованием чаще всего достаточно длительные, поэтому стаж компании говорит об опыте ее сотрудников и экспертизе.

- Какие условия предлагаются? Важно учесть возможность выбора срока финансовой аренды и размера платежей, возможность досрочного выкупа, процентную ставку по договору лизинга оборудования для юридических лиц.

- На чем специализируется лизингодатель? Компании, которые предлагают оборудование в лизинг для юридических лиц, могут помочь вам с выбором техники. Отдавайте предпочтение организациям с опытом работы в вашей сфере. Обычно они могут найти наиболее подходящее оборудование.

- Каков размер авансового платежа? Для многих компаний крупный первый взнос — важный негативный фактор. Некоторые организации при заключении договора дают возможность выбрать его размер.

Чтобы разбираться в нем, в штате компании должны работать высококвалифицированные сотрудники. Кроме того, лизинговые сделки с оборудованием чаще всего достаточно длительные, поэтому стаж компании говорит об опыте ее сотрудников и экспертизе.

Чтобы разбираться в нем, в штате компании должны работать высококвалифицированные сотрудники. Кроме того, лизинговые сделки с оборудованием чаще всего достаточно длительные, поэтому стаж компании говорит об опыте ее сотрудников и экспертизе.Второй этап — обсуждение условий. Вам потребуются документы, в первую очередь

Вам потребуются документы, в первую очередь

- устав, учредительный договор;

- свидетельство о гос. регистрации и постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ или ЕГРИП;

- решение и приказ о назначении руководителя.

Могут потребоваться и другие документы. Их список зависит от политики конкретной организации. В ряде случаев от вас могут потребовать бизнес-план с указанием того, как вы будете использовать лизинговое оборудование.

Третий этап — заключение договора. Если стороны смогли договориться об условиях, они закрепляют соглашение документально. В договор обычно включаются существенные условия, касающиеся размера платежей, порядка их выплат и так далее. Все пункты договора обязательны для выполнения обеими сторонами. Клиенты Газпромбанк Лизинг могут подключиться к системе ЭДО, чтобы оперативно обмениваться с нами необходимыми документами.

Какие условия фиксируются в договоре лизинга оборудования для юридических лиц?

1. Детальное описание объекта договора. Этот пункт защищает и лизингодателя, и его клиента. Он дает гарантию, что заказчик получит оборудование с необходимыми характеристиками и не будет изменять ее свойства без согласования.

Детальное описание объекта договора. Этот пункт защищает и лизингодателя, и его клиента. Он дает гарантию, что заказчик получит оборудование с необходимыми характеристиками и не будет изменять ее свойства без согласования.

2. Права лизингополучателя. Обычно в этом пункте указывается то, что объект договора передается в пользование клиенту. Тем не менее, иногда в нем прописывают дополнительные условия, например, запрет на субаренду.

3. Порядок передачи оборудования. Обычно лизингодатель напрямую передает предмет лизинга лизингополучателю. Однако возможны и другие варианты.

4. Условия эксплуатации оборудования. Несмотря на то, что лизингополучатель сохраняет за собой право пользования оборудованием, вторая сторона вправе внести ограничения. Это делается для того, чтобы не допустить порчи имущества. Лизингодатель также сохраняет за собой право проверять состояние и порядок пользования оборудованием.

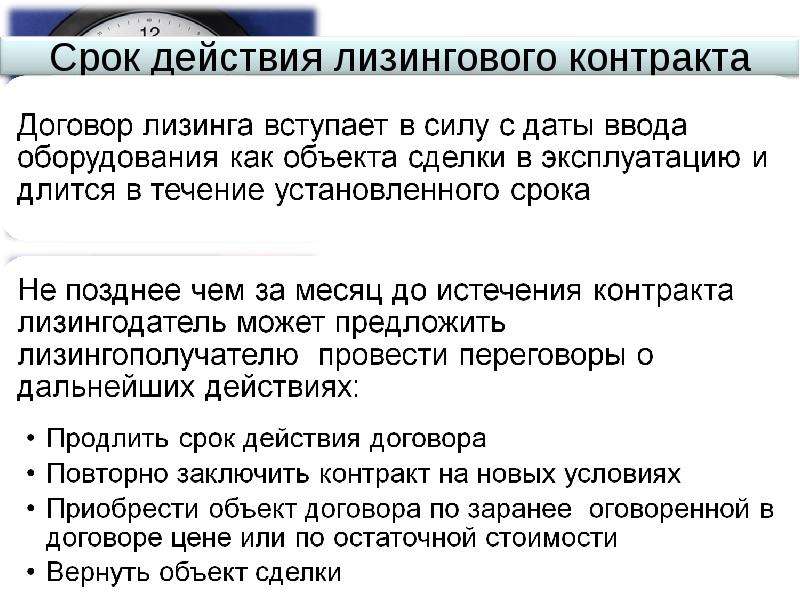

5. Срок договора и срок лизинга. Не путайте эти показатели! Срок действия договора определяется датой подписания и датой исполнения всех обязанностей каждой стороной. Лизинг же начинает действовать с момента получения техники заказчиком.

Лизинг же начинает действовать с момента получения техники заказчиком.

6. Сумма договора лизинга. Обратите внимание на это условие. Сумма договора должна совпадать с указанной в графике платежей. В противном случае вас могут ждать доплаты.

7. Балансовый учет. При покупке оборудования в лизинг для юридических лиц обязательно указывается, на чьем балансе будет числиться имущество. Эта сторона должна будет формировать отчетность и выплачивать налоги.

8. Порядок внесения платежей.

9. Порядок обслуживания оборудования. В этом пункте указывается, какая из сторон будет следить за состоянием оборудования.

10. Порядок проверок. Обычно лизингодатель требует, чтобы клиент регулярно отчитывался о состоянии оборудования. Делать это можно, например, в формате фотоотчетов.

О лизинге

Лизинг – это финансовый инструмент, позволяющий предприятию получить в пользование автотранспорт, технику, оборудование, недвижимость и другие, не потребляемые предметы, не отвлекая серьезных денежных средств из оборота компании.

По сути лизинг является финансовой арендой: Лизингодатель приобретает в собственность имущество и передает его в пользование Лизингополучателю на условиях, определенных договором лизинга. Весь период действия договора Лизингополучатель — клиент лизинговой компании – осуществляет ежемесячные платежи, включающие в себя стоимость предмета лизинга и ежегодное удорожание. По окончанию договора лизинга клиент имеет возможность выкупить имущество по остаточной стоимости.

Виды лизинга

1. Финансовый лизинг: по окончанию договора лизинга Лизингополучатель имеет возможность выкупить имущество по остаточной стоимости. Является выгодной альтернативой кредитованию.

2. Операционный/оперативный лизинг: без перехода права собственности к Лизингополучателю. Лизинговые платежи включают в себя не только право пользования предметом лизинга (как правило, это автотранспорт), но и техническое обслуживание, регистрацию транспортного средства, шинный сервис и другие расходы, связанные с эксплуатацией автотранспорта.

Лизингодатель (лизинговая компания) – юридическое лицо, которое за счет привлеченных или собственных средств приобретает в собственность имущество и предоставляет его лизингополучателю в качестве предмета лизинга на условиях, определенных договором лизинга.

Лизингополучатель – клиент лизинговой компании, по законодательству РФ — физическое или юридическое лицо, которое в соответствии с договором лизинга принимает предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Договор лизинга — договор, по которому Лизингодатель обязуется приобрести в собственность указанное Лизингополучателем имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей.

Вопросы и ответы о лизинге | Статьи

Действительно, за последние два-три года отмечается резкое увеличение строительства складских комплексов «под ключ», а также передача готовых помещений потребителю. Это обусловлено как и ростом товарооборота в российской экономике, так и повышенными требованиями потребителей (арендаторов) к составу имущественного комплекса и технологического оборудования складских помещений. Уже сейчас склады представляют собой не просто быстровозводимые конструкции, а сложные сооружения, использующие современные тепло- и энергосберегающие материалы и технически сложное оборудования для поддержания климата и прочих условий, для хранения того или иного продукта. С ростом технологий и требований — растет и стоимость строительства, которая впоследствии выражается в стоимости складских услуг, для конечного арендатора.

Сложность строительства заключается именно в финансировании проектов строительства, когда компания девелопер, остро нуждается в деньгах. Безусловно, можно воспользоваться услугами лизинга, как финансовым инструментом привлечения дополнительных средств. Но перед лизинговой компанией встаёт сразу несколько вопросов. Если и с технологическим оборудованием (как правильно замечено что стоимость может превышать 40 — 70% от стоимости самого строительства) лизинговой компании всё понятно, то с лизингом самого сооружения возникают вопросы. Здесь всё зависит от того, какое имущественное назначение будет у самой конструкции склада: можно построить и зарегистрировать склад как недвижимое имущество, а можно построить как быстровозводимую конструкцию (существует специальный код ОКОФ для этого типа имущества, с присвоением соответствующей амортизационной группы). Если мы говорим о варианте с недвижимостью — то здесь возникают все многочисленные риски, связанные с лизингом недвижимости, а также невозможностью участия лизинговой компании в финансировании строительства. Что касается лизинга быстровозводимых конструкций — то лизинговой компании к оценке рисков надо подходить с разных сторон. В зависимости от схемы строительства, будет и меняться схема финансирования. На практике, фирма-строитель обычно выступает строителем склада и впоследствии, после окончания, становится собственником складских помещений. Девелопер может выступать одновременно, как и производителем самих конструкци, так и строителем склада — в этом случае может применяется схема возвратного лизинга, или может закупать конструкции у стороннего поставщика — в данном случае осуществляется стандартная схема лизинга с приобретением имущества у стороннего продавца.

В этой связи разработать и предложить полноценный, универсальный лизинговый продукт, учитывающий все нюансы, на мой взгляд не возможно. По опыту лизинговых сделок, лизинговая компания берется за финансирование именно комплекса технологического оборудования: климатических систем, систем погрузки-разгрузки. Безусловно, решение о финансировании того или иного имущества принимается после анализа ликвидности имущества и оценки финансовых и имущественных рисков. Например, по опыту, если потребуется финансирование комплекса малогабаритных легкоперемещаемых холодильных устройств (например для хранения мороженного) — то лизинговая компания вряд ли пойдёт на такую сделку. Что же касается сложных технологических устройств, то оборудование финансируется на особых условиях оплаты: к примеру одно из условий таково, чтоо оставшаяся часть стоимости (до 30%) финансируется лизинговой компанией только после ввода в эксплуатацию всего оборудования имущественного комплекса.

Необходимо заметить, что всё-таки такие сделки достаточно сложные не только из-за высокой стоимости проектов, а в следствии повышенных требованиям к Лизингополучателю, но и из-за большого количества имущества, передаваемого по договору лизинга — установку, комплектность и правильность работы которого необходимо четко контролировать.

При таких сделках, лизинговой компании при анализе, также необходимо учитывать, что излечение прибыли арендодателя будет происходить от сдачи в аренду складских помещений вместе с оборудованием, которая является собственностью лизинговой компании. Это допускается лишь с разрешения лизинговой компании, ведь в помещении находится дорогостоящее оборудование, купленное и оплаченное самой лизинговой компанией. Именно поэтому лизинговые компании предпочитают вступать в сделку только с крупными компаниями, собственниками складских помещений.

Определения, типы, достоинства и недостатки

Лизинг: определения, виды, достоинства и недостатки!

«Аренда» определяется как договор между арендодателем и арендатором об аренде определенного актива на определенный период при уплате определенной арендной платы.

Максимальный срок аренды согласно закону — 99 лет. Раньше земля или недвижимость, шахты и карьеры сдавались в аренду. Но сейчас у нас забирают станки и оборудование, современные гражданские самолеты и корабли.

Определение:(i) Арендодатель:

Сторона, являющаяся владельцем оборудования, разрешающая его использование другой стороной при уплате периодической суммы.

(ii) Арендатор:

Сторона, которая получает право использовать оборудование, за которое он периодически платит.

Аренда Аренда:Это относится к возмещению, полученному арендодателем в отношении сделки, и включает:

(i) проценты по инвестициям арендодателя;

(ii) Расходы, понесенные арендодателем.Такие как ремонт, техническое обслуживание, страхование и т. Д .;

(iii) Амортизация;

(iv) Плата за обслуживание.

В настоящее время существует множество лизинговых компаний, таких как 1st Leasing Company, 20th Century Leasing Company, которые ведут довольно много бизнеса с помощью лизинга. Он стал важной финансовой услугой и прибыльным средством получения значительной прибыли лизинговыми компаниями.

Виды аренды :Различные виды аренды рассматриваются ниже:

1. Финансовая аренда:

Этот тип аренды на длительный период предусматривает использование актива в течение периода первичной аренды, на который распространяется почти весь срок службы актива. Арендодатель берет на себя роль финансиста, поэтому услуги по ремонту, техническому обслуживанию и т. Д. Им не предоставляются. Право собственности остается за арендодателем, который не имеет права расторгнуть договор аренды.

Основная сумма и проценты арендодателя возмещаются им в течение желаемого периода воспроизведения в форме арендной платы.Финансовая аренда также называется капитальной арендой — это замаскированная ссуда. Таким образом, арендодатель обычно является финансовым учреждением и не оказывает специализированных услуг в связи с активом.

2. Операционная аренда:

Это когда актив не полностью амортизируется в течение неотменяемого периода аренды, если таковой имеется, и когда арендодатель не полагается на прибыль от сдачи внаем в неотменяемый период. В этом типе аренды арендодатель, который несет расходы по страхованию, оборудованию, техническому обслуживанию, ремонту и т. Д.не может реализовать полную стоимость оборудования и другие непредвиденные расходы в течение первоначального периода аренды.

Арендатор использует актив в течение определенного времени. Арендодатель несет риск морального износа и непредвиденные риски. Любая из сторон договора аренды может расторгнуть договор аренды после того, как должным образом уведомит об этом, поскольку актив может быть сдан в аренду другим договаривающимся договорам аренды.

3. Продажа и возврат в лизинг:

Для сбора средств компания может продать актив, принадлежащий арендодателю, которому с этого момента переходит право собственности.Впоследствии арендодатель сдает в аренду тот же актив компании (арендатору), которая его использует. Таким образом, актив остается у арендатора с переходом права собственности на арендодателя, что позволяет компании получить столь необходимое финансирование.

4. Аренда для поддержки продаж:

В соответствии с этим соглашением арендодатель соглашается с производителем продавать его продукт через свои лизинговые операции, за что производитель соглашается выплатить ему комиссионные.

5. Аренда со специализированными услугами:

В договоре этого типа арендодатель предоставляет специализированные персональные услуги в дополнение к предоставлению их использования.

6. Аренда малых и больших билетов:

Аренда активов меньшей стоимости обычно называется арендой мелких билетов, а активы большей стоимости — арендой крупных билетов.

7. Трансграничная аренда:

Лизинг за пределами страны называется кросс-брокерским лизингом.В связи с недавним развитием экономической либерализации трансграничный лизинг приобретает все большее значение в таких областях, как авиация, судоходство и другие дорогостоящие активы, база которых может стать абсолютной из-за технологических изменений.

Достоинства лизинга:(i) Самым важным достоинством лизинга является гибкость. Лизинговая компания изменяет договоренности в соответствии с требованиями аренды.

(ii) В лизинговой сделке требуется меньше документации по сравнению со срочными кредитами от финансовых учреждений.

(iii) Это альтернативный источник для получения ссуды и других средств от финансовых учреждений. По этой причине банковские компании и финансовые учреждения сейчас начинают заниматься лизинговым бизнесом, поскольку этот метод финансирования более приемлем для производственных единиц.

(iv) Полная сумма (100%) финансирования стоимости оборудования может быть предоставлена лизинговой компанией. В то время как банки и другие финансовые учреждения могут не обеспечивать то же самое.

(v) Соглашение «Банк продажи и аренды» позволяет арендаторам брать займы в случае любого финансового кризиса.

(vi) Арендатор может воспользоваться налоговыми льготами в зависимости от его налогового статуса.

Недостатки лизинга:(i) При лизинге процентная стоимость очень высока.

(ii) Актив возвращается обратно владельцу по окончании периода аренды, и арендодатель теряет свои права на остаточную стоимость.

(iii) Лизинг бесполезен для создания новых проектов, поскольку арендная плата подлежит выплате вскоре после приобретения активов.

(iv) Арендодатель обычно сдает в аренду активы, приобретенные им с помощью банковского кредита.В случае невыполнения арендодателем платежа в банк, актив будет конфискован банком в ущерб арендатору.

Что такое лизинг? Что такое лизинг и многое другое …

Лизинг существует некоторое время, на самом деле его можно проследить, по крайней мере, 3000 лет назад до Вавилонской империи. Таким образом, вы можете ожидать, что будет очень четкое определение лизинга. Что ж, даже по прошествии всех этих лет все еще есть место для здоровых дебатов!

Краткая история лизинга

Все согласны с тем, что лизинг — это форма «залога» по закону.Поручительство происходит от французского глагола bailer, доставлять. По закону это означает временную передачу активов, таких как бизнес-оборудование или транспортные средства, от одного человека или компании к другому. По договору аренды арендодатель передает свой актив арендатору. Взамен арендатор регулярно вносит арендные платежи, также называемые арендной платой или рассрочкой.

При соблюдении условий соглашения арендатор пользуется «спокойным владением» активами во время действия соглашения. Это просто означает, что арендодатель не может остановить или изменить условия соглашения, в отличие от банковских овердрафтов или некоторых кредитов.Арендатор может быть уверен, что у него есть бизнес-оборудование на тот срок, на который он согласился сдавать его в аренду.

Бухгалтеры согласны с юристами по этому основному пункту о временном переводе. На самом деле они не ссылаются на термин «залог», а вместо этого говорят о «праве использования» актива. Если одно физическое или юридическое лицо предоставляет другому право использовать свой актив, для целей бухгалтерского учета обычно используется аренда.

Так является ли любой договор «залога» законом или договор, который предоставляет «право использования» для целей бухгалтерского учета, лизингом? Здесь может пройти еще несколько тысяч лет, прежде чем все придут к согласию!

В повседневном использовании термин «лизинг» обычно не включает краткосрочную аренду.На самом деле нет четкой границы между рынками аренды и лизинга, потому что оба являются залогом и предлагают право использовать активы. Как правило, договоры на срок менее года считаются арендной платой, а более длительные — арендными.

Что такое лизинг с точки зрения бизнеса?

Традиционно лизинг также рассматривается как продукт для бизнеса. Однако аренда автомобилей и мобильных телефонов становится все более популярной. В сегодняшней «экономике совместного использования» мы все чаще выручаем или временно используем имущество других людей, будь то с помощью Airbnb, Spotify или схемы совместного использования велосипедов.

Итак, предположим, что рынок лизинга — это в первую очередь бизнес-соглашения сроком на один год. Настоящие дебаты начинаются вокруг определенных типов залога, которые определены законом. Это покупка в рассрочку и условная продажа.

Рассрочка — это залог, при котором у пользователя есть возможность приобрести актив в конце срока действия соглашения. Часто, но не обязательно, этот опцион предлагается по «выгодной» цене, что означает, что она ниже рыночной стоимости актива. Условная продажа — это залог, при котором происходит автоматическая передача права собственности на актив в конце соглашения без необходимости исполнения опциона.

Что такое договор аренды в соответствии с законодательством Великобритании?

Некоторые говорят, что, поскольку покупка в рассрочку и условная продажа определены в законе, их также нельзя назвать арендой. Другие говорят, что эти два продукта являются просто примерами множества различных типов аренды. Это настоящее затруднение, и оно объясняет, почему дебаты на ежегодном обеде лизингодателей продолжаются до самого утра!

Как бы то ни было, бухгалтеры согласны с тем, что все залоги являются арендой, а налоговые правила Великобритании следуют за бухгалтерским учетом.

Еще один поворот состоит в том, что в британском законе о потребительском кредите (который, как ни странно, распространяется на малые предприятия, не являющиеся компаниями с ограниченной ответственностью) существует важное различие между «наймом» и «кредитом». Кредитное соглашение включает возможность покупки, а договор аренды — нет. Поздравляем, если вы уже заметили, что покупка в рассрочку — несмотря на ее название — на самом деле является кредитом, а не наем.

Здесь, в Maxxia, мы считаем, что имеет смысл упростить задачу и рассматривать все залоги как аренду.Как бы продукт ни назывался, задайте основной вопрос о том, что происходит в конце договора аренды (или «минимальный срок аренды» или «минимальный срок»). Например:

лизинг — Викисловарь

Английский [править]

Этимология 1 [править]

со среднеанглийского lesing , leasung , со староанглийского lēasung («аренда, ложь, лжесвидетельство, обман, лицемерие, уловка, ложь, пустые разговоры, легкомыслие, распущенность»), с lēasian (« лгать »), из lēas (« лживый, неверный, лживый, лживый, небрежный, тщеславный, никчемный »).Познакомьтесь с шотландцами , лсинг («врет»). Больше в аренде.

Произношение [править]

- IPA (ключ) : / ˈliːsɪŋ /

- Расстановка переносов: аренда

Существительное [править]

лизинг ( множественное число лизинг )

- (архаика) Ложь; ложь, ложь.

- г. 1385 , Уильям Лэнгланд, Пирс Пахарь , II:

- fy on i lawe / Для всех lesynges ow luest · и lecherouse werkes.

- г. 1515–1516 , опубликовано 1568 г., Джон Скелтон, Опять-таки ядовитые языки, окруженные «обвинениями» и ложными оскорблениями и т. Д. :

- Затем соедините их с лешими и взорвите их. ил апайд.

- 1590 , Эдмунд Спенсер, Фея Квин.[…] , Лондон: […] [Джон Вулф] для В. Виллиама Понсонби, OCLC 960102938 , книга II, песнь IX:

Видения, видения, предсказания и пророчества; / И все, что упали, это, как , лизинг, , сказки и ложь.

- г. 1385 , Уильям Лэнгланд, Пирс Пахарь , II:

Этимология 2 [править]

Из аренда .

Произношение [править]

- IPA (ключ) : / ˈliːsɪŋ /

- Расстановка переносов: аренда

Глагол [править]

лизинг

- настоящее причастие аренды

Существительное [править]

лизинг ( счетных и бесчисленных , множественных аренды )

- герундий аренда

Потомки [править]

Анаграммы [править]

финский [править]

Этимология [править]

Неадаптированное заимствование из английского лизинг

Произношение [править]

- IPA (ключ) : / ˈliːsiŋː /, [ˈliːs̠iŋː]

Существительное [править]

лизинг

- лизинг (акт лизинга чего-либо, особенно если долгосрочный)

Cклонение [править]

Синонимы [править]

Производные термины [править]

Этимология [править]

С англ. лизинг .

Произношение [править]

Существительное [править]

лизинг м инан

- аренда (договор о предоставлении права пользования или занятия собственности)

склонение [править]

Производные термины [править]

Дополнительная литература [править]

- лизинг в Wielki słownik języka polskiego , Instytut Języka Polskiego PAN

- лизинг польских словарей в PWN

испанский [править]

Этимология [править]

Неадаптированное заимствование из английского leasing .

Существительное [править]

лизинг м ( множественное число лизинг )

- лизинг

Примечания по использованию [править]

Согласно предписаниям Королевской испанской академии (RAE) неадаптированные иностранные слова должны быть написаны курсивом в тексте, напечатанном латинским шрифтом, и наоборот, и в кавычках в тексте рукописи или когда курсив недоступен. На практике этот рецепт RAE не всегда соблюдается.

Шведский [править]

Этимология [править]

Заимствовано с англ. leasing .

Существительное [править]

лизинг c

- лизинг

FRB: Лизинг транспортных средств: Введение: что такое аренда?

Аренда — это договор между арендодателем (собственником недвижимости) и арендатором. (пользователь собственности) для использования транспортного средства или собственности, при условии, что сроки и ограничения, на указанный период и с указанной оплатой.

A Потребительская аренда — это аренда между арендодателем и арендатором на использование личного имущества в основном для личных, семейных, или для бытовых целей на срок более 4 месяцев и с общим договорное обязательство в размере не более 25 000 долларов США. Договор аренды, удовлетворяющий все эти критерии охватываются Законом о потребительском лизинге и Федеральным законом Положение Правления Резервного фонда M. Если какой-либо из этих критериев не выполняется — для Например, если арендуемая недвижимость используется в основном для деловых целей или если общая сумма договорных обязательств превышает 25000 долларов — Потребительский лизинг Закон и Положение M не применяются.Примечание: общая договорные обязательства — это не то же самое, что валовая капитализированная стоимость. Некоторые договоры аренды с валовой капитализированной стоимостью более 25000 долларов могут быть покрыты. Положением М, в зависимости от условий аренды. См. Глоссарий для определения общей договорной обязательство.

Аренда автомобиля отличается от аренды автомобиля тем, что имеет

- Согласованный срок

- В большинстве случаев плата за досрочное расторжение, если завершено

- Остаточная стоимость на конец срока

- Во многих случаях вариант покупки.

Аренда автомобиля в отпуске или командировке не подпадает под защита Закона о потребительском лизинге (при условии, что срок менее 4 месяцев).

Сторонами аренды являются арендодатель и арендатор . Как правило, первоначальный арендодатель — дилерская или независимая лизинговая компания. Однако многие договоры аренды передаются третьей стороне на момент заключения договора аренды. подписано.Более инфо

Определение аренды земли | Home Guides

Кэрри Ферланд Обновлено 20 ноября 2018 г.

Аренда земли, также называемая земельной арендой, — это договор аренды, который позволяет арендатору использовать участок земли, принадлежащий домовладельцу, в обмен на арендную плату. Аренда земли работает очень похоже на то, как действует традиционная аренда недвижимости, и арендаторы могут заключать как жилые, так и коммерческие соглашения. Большинство договоров аренды земли свободны, что позволяет арендатору построить временное — или, в некоторых случаях, постоянное — строение за свой счет.Однако в некоторых договорах аренды земли уже есть постройки, частичные постройки или другие объекты для использования арендатором.

Наконечник

Аренда земли позволяет арендатору использовать часть собственности в обмен на уплату арендной платы. Аренда земли обычно используется для строительства передвижных домов, рекламных щитов и сельскохозяйственных угодий.

Об аренде жилой земли

Аренда жилой недвижимости — редкость, но не редкость для постоянной недвижимости, особенно когда домовладелец владеет домом на рассматриваемой земле.Вместо этого аренда жилой земли используется почти исключительно для мобильных домов или домов на колесах. Когда потребитель покупает дом на колесах, покупатель должен найти свой собственный участок земли, чтобы припарковаться на нем за свой счет. Сообщества мобильных домов, в просторечии называемые парками трейлеров, предлагают покупателям мобильных домов открытую землю, на которой они могут переместить свой дом в соответствии с соглашением об аренде жилой земли. Аренда земли под мобильные дома обычно включает в себя также подключение к воде, электричеству и канализации.

Популярная коммерческая земля

Коммерческая аренда земли более распространена, чем жилая, и доступна для различных типов коммерческих предприятий.Аренда земли для парковочных мест, таких как открытое поле или стоянка, распространена в городах, где парковка не всегда доступна. Краткосрочная аренда коммерческих помещений для временных или временных розничных магазинов также популярна при аренде земли.

Аренда сельскохозяйственных угодий

В Соединенных Штатах аренда сельскохозяйственных угодий — это договоренность, при которой фермер, у которого нет достаточного количества подходящей земли для выращивания сельскохозяйственных культур, сдает в аренду сельскохозяйственную землю у кого-то другого. Аренда сельскохозяйственных угодий является наиболее распространенным типом аренды земли в районах, где обрабатываемая земля является популярным товаром, например, на дальнем восточном и западном побережье, особенно в Калифорнии и районе трех штатов / долине Делавэр.Арендодатели, владеющие большими участками обрабатываемой земли, часто сдают свои участки арендаторам, когда они не заинтересованы в самостоятельном возделывании земли. Аренда сельскохозяйственных угодий может позволить арендаторам разводить домашний скот или содержать таких животных, как лошади, в районах, где достаточное пространство недоступно или недоступно.

Земля для рекламных кампаний

Аренда земли также популярна для размещения рекламы и маркетинга. Арендодатели могут сдавать в аренду небольшие участки земли, включая автостоянки, корпорациям, которые строят палатки или другие временные сооружения для непосредственного взаимодействия с населением.Разработчики видеоигр, предприятия общественного питания и даже благотворительные организации иногда используют для этих целей временную аренду земли. В крупных городах, таких как Сан-Франциско, компании обычно подписывают договоры об аренде земли для получения прав на рекламу уличной мебели, транспортных приютов, настенных пейзажей и других цифровых рекламных щитов.

Государственная аренда земли

Правительство США владеет значительным объемом собственности по всей стране и на прилегающих территориях, и каждый штат также сохраняет право собственности на некоторые участки земли.Затем эта земля может быть сдана в аренду военным, государству или отдельным округам для общественного пользования. Например, если в государственной собственности находится большой участок неосвоенной земли, государство может сдать землю в аренду округу, где расположен участок, и разрешить округу создать общественный парк. Государственная аренда земли позволяет правительству сохранять контроль и интерес к земле, одновременно позволяя широкой публике пользоваться ее правом.

Что это? Определение, примеры и многое другое

«Лизинг должен стать важным инструментом для покупателя.Это не только имеет потенциал для экономии, но и может быть ключом к привлечению дополнительных капиталовложений в бизнес, которые иначе были бы недоступны (Padley and Dixon, 2005) «.

Текущий экономический климат и недавний кредитный кризис повлияли на тысячи малых и средних предприятий и других предприятий, поскольку банки либо снизили лимиты овердрафта, либо установили другие условия для своего кредитования. Концепция подчеркивает основные причины аренды и рассматривает преимущества, недостатки и ключевые факторы успеха аренды.

Обзор техники

Определение лизинга

Лизинг — это процесс, с помощью которого фирма может получить в пользование определенные основные средства, за которые она должна уплачивать серию договорных периодических платежей, вычитаемых из налогооблагаемой базы. Это договор между спонсором (арендодателем) и конечным пользователем (арендатором) на приобретение и использование актива и / или решения и (если он включен) любых связанных затрат, таких как обслуживание в обмен на оплату в течение согласованного периода. (Падли и Диксон, 2005).Другими словами, лизинг — это форма финансовой деятельности, связанной с передачей капитальных товаров во временное пользование на определенный срок за плату.

Описание лизинга *

* Полный обзор техники будет скоро доступен. Свяжитесь с нами, чтобы зарегистрировать свою заинтересованность в нашей платформе управления бизнесом и узнать все о лизинге.

Деловые доказательства

Сильные и слабые стороны и примеры лизинга *

* Раздел бизнес-доказательств предназначен только для участников с премиум-статусом.Свяжитесь с нами, чтобы получить доступ к Деловым доказательствам.

Бизнес-приложение

Внедрение, факторы успеха и меры лизинга *

* Раздел бизнес-приложений предназначен только для премиум-членов. Свяжитесь с нами, чтобы получить доступ к бизнес-приложению.

Дополнительная литература

Аренда веб-ресурсов и печатных ресурсов *

Лизинговые ссылки (4 из 20) *

- Бэнкс, Э. (2007) Финансы: основы, Routledge, Нью-Йорк, США.

- Брили Р.А., Майерс С.С. и Аллен Ф. (2008) Принципы корпоративных финансов. Макгроу-Хилл / Ирвин.

- Брик И.Е., Фунг В. и Субраманьям М. (1987) Лизинг и финансовое посредничество: сравнительные налоговые преимущества. Финансовый менеджмент, Vol. 16 (1), стр. 55-59.

- Burger, A. (2011) Sungevity, Rabobank объединяются с фондом жилищного лизинга солнечной энергии в размере 75 миллионов долларов. Scientific American, 14 октября 2011 г.

* Раздел для дальнейшего чтения предназначен только для членов премиум-класса.Пожалуйста, свяжитесь с нами, чтобы получить доступ к дополнительному чтению.

Узнайте больше о KnowledgeBrief Manage и о том, как вы можете вооружиться знаниями, чтобы преуспеть в лизинге и сотнях других важных методов управления бизнесом

Разрушение определения договора аренды

Новый стандарт аренды требует, чтобы почти все договоры аренды отражались в балансе. Но каково определение аренды?

Хотя многие изменения в учете аренды, вызванные новым стандартом аренды, требуют существенного анализа и рассмотрения, процесс начинается с определения того, является ли договор «арендой» (или содержит ли он) в соответствии с ASC 842.Это может показаться простой задачей, но на самом деле она требует серьезного анализа и четкого определения аренды.

Это аренда? Это простой вопрос, но что на самом деле нужно, чтобы прийти к правильному ответу? С тех пор, как Совет по стандартам бухгалтерского учета выпустил «Обновление стандартов бухгалтерского учета 2016-02», «Аренда» или «Тема 842», практикующие специалисты в широком спектре отраслей приложили немало усилий, чтобы определить, как лучше всего прийти к правильному ответу для целей бухгалтерского учета. Правильный анализ важен, так как после выявления аренды она должна быть отражена в бухгалтерском балансе, а впоследствии аренда должна учитываться с использованием указаний в Разделе 842.Неправильная характеристика соглашения как контракта на оказание услуг вместо аренды или отсутствие идентификации компонента аренды в соглашении может привести к существенному искажению в балансе компании.

Итак, что нужно, чтобы определить, является ли договор (или содержит) аренду? Начнем с технического определения аренды, как это определено в стандарте:

Договор является или содержит договор аренды, если договор передает право контролировать использование идентифицированных основных средств (идентифицированный актив) в течение определенного периода времени в обмен на вознаграждение.Период времени может быть описан с точки зрения объема использования идентифицированного актива (например, количества производственных единиц, для производства которых будет использоваться элемент оборудования).

Что такое идентифицированный актив?Давайте разберем определение аренды. Первый вопрос должен быть: «Есть ли идентифицированный актив?» Идентификация актива обычно анализируется путем поиска актива, явно указанного в контракте. Однако иногда актив не может быть явно идентифицирован.Например, если у поставщика есть только один актив, доступный для выполнения контракта со своим покупателем, существует , неявно идентифицированный актив .

Еще один важный фактор, который мы должны учитывать, — это концепция «существенных прав замены». После того, как актив был идентифицирован (явно или неявно), нам необходимо рассмотреть, имеет ли поставщик существенное право на замену актива в течение периода использования. Считается, что поставщик имеет существенное право на замену при соблюдении обоих следующих условий:

- У поставщика есть практическая возможность заменить альтернативные активы в течение периода использования и

- Поставщик получит экономическую выгоду от реализации своего права на замену актива.

Наличие существенного права на замену ставит под вопрос, существует ли идентифицированный актив и, следовательно, существует ли «аренда».

Что такое Control?Следующий вопрос должен быть таким: «Передает ли договор право контролировать использование идентифицированного актива?» Основываясь на определении аренды, мы знаем, что передача «контроля» играет роль, но возникает вопрос: «Как определяется контроль?» По стандарту:

Чтобы определить, передает ли договор право контролировать использование идентифицированного актива в течение определенного периода времени, организация должна оценить, имеет ли в течение периода использования покупатель оба из следующего:

- Право на получение практически всех экономических выгод от использования идентифицированного актива

- Право определять использование идентифицированного актива

Таким образом, на практике, чтобы определить, является ли договор договором аренды или содержит ли он договор аренды, мы должны сначала определить, существует ли идентифицируемый актив, а затем определить, были ли соблюдены два компонента контроля.

Давайте проанализируем первый компонент контроля: «Имеет ли покупатель право на получение практически всех экономических выгод от использования идентифицированного актива?» Важным моментом анализа, когда мы оцениваем это, является понимание того, какова определенная сфера права клиента на использование актива. Например, если клиент имеет право использовать грузовик, но в контракте указано, что общий пробег, который клиент может проехать на грузовике, ограничен 50000 милями, мы должны только проанализировать, имеет ли клиент право получить практически все экономические выгоды при пробеге 50 000 миль.

Теперь давайте посмотрим на второй компонент контроля: «Имеет ли клиент право определять, как и для какой цели используется идентифицированный актив в течение всего периода использования?» Согласно руководству, покупатель имеет право определять, как и для какой цели используется актив, если существует одно из следующих условий:

- Покупатель имеет право определять, как и для какой цели используется актив

в течение периода использования или - Соответствующие решения о том, как и для какой цели используется актив, предопределены, и существует по крайней мере одно из следующих условий:

- Покупатель имеет право определять, как и для какой цели используется актив

- Покупатель имеет право управлять активом (или предписывать другим использовать актив таким образом, который он определяет) в течение периода использования без права поставщика изменять эти инструкции по эксплуатации или

- Клиент спроектировал актив (или определенные аспекты актива) таким образом, чтобы предопределить, как и для какой цели актив будет использоваться в течение периода использования.

Однако следует иметь в виду, что поставщик может запретить покупателю использовать актив незаконным или опасным способом. Этот тип ограничений, налагаемых поставщиком, не повлияет на условие a) или b) выше. Это ограничение будет включено в контракт как способ защиты интересов поставщика в активе и известно как «Защитное право».

Давайте проанализируем!Давайте рассмотрим пример, чтобы собрать все воедино.В этом сценарии клиент заключает договор на использование грузовика сроком на пять лет. Грузовик явно указан в контракте, и поставщик не имеет права заменять грузовик. Заказчик решает, куда будет двигаться грузовик, какой груз будет перевозиться и когда грузовик будет использоваться. Однако поставщик отмечает некоторые ограничения в контракте, в частности, что заказчик не может перевозить взрывчатые вещества в грузовике. Теперь давайте проанализируем, является ли договор арендой или содержит ее.

Первый вопрос: «Есть ли идентифицируемый актив?» Да, грузовик — это идентифицируемый актив.

Следующий вопрос: «Есть ли у поставщика существенные права на замену?» Нет, поставщик не имеет права заменять грузовик.

Теперь давайте взглянем на элементы управления. «Имеет ли покупатель право на получение практически всех экономических выгод от использования актива?» да.

«Имеет ли покупатель право определять, как и для какой цели используется идентифицированный актив в течение периода использования?» Да, мы отвечаем указанным выше критериям: клиент имеет право определять, как и для какой цели используется актив в течение всего периода использования.

Обратите внимание, что требование поставщика о том, чтобы заказчик не перевозил взрывчатые вещества в грузовике, является защитным правом и не влияет на элемент контроля со стороны заказчика. В этом сценарии договор представляет собой аренду.

А теперь давайте немного изменим сценарий. Предположим те же факты, что и выше, за исключением того, что поставщик имеет право заменить грузовик. Мы должны дополнительно проанализировать контракт, чтобы решить, имеет ли поставщик существенное право на замену. Как отмечалось выше, считается, что поставщик имеет существенное право на замену при наличии двух условий.В этом сценарии предположим, что поставщик имеет практическую возможность заменять альтернативные активы в течение периода использования, и что поставщик получит экономическую выгоду от реализации своего права на замену актива. Поставщик имеет право заменить грузовик другим грузовиком, идентичным первому грузовику (возможно, поставщик заменяет грузовик для проведения технического обслуживания исходного грузовика). Существенного права на замену не существует, потому что поставщик не получает экономической выгоды от реализации своего права.Однако, если поставщик сможет заменить грузовик другим грузовиком, менее мощным, чем первый грузовик, поставщик получит экономическую выгоду от замены, и будет существовать существенное право на замену. Это означает, что договор не будет арендой.

ЗаключениеВкратце, если мы следуем структурированному подходу и определению аренды, как определено FASB, мы можем эффективно определять, когда договор является или содержит аренду.Хотя есть что проанализировать, мы сможем сохранить структуру, если рассмотрим каждый вопрос один за другим:

- Есть ли конкретно идентифицированный актив?

- Имеет ли поставщик право на существенную замену?

- Имеет ли покупатель право на получение практически всех экономических выгод от использования актива?

- Имеет ли покупатель право определять использование актива?

Если ответ «Да, Нет, Да, Да», у нас есть договор аренды.Ключ действительно в том, чтобы копаться в этих контрактах. При таком организованном методе то, что сейчас может показаться подавляющим, скоро станет более доступным.

Дополнительные ресурсы аренды, которые могут вам понравиться: Вебинар: Подготовка к новому стандарту аренды (ASC 842)Посмотрите нашу бесплатную интернет-трансляцию по запросу, в которой представлен обзор нового руководства по аренде и основное внимание уделяется положениям, представляющим основные существенные изменения в финансовой отчетности.Особое внимание уделяется таким областям, как определение аренды, классификация аренды, представление баланса, переход, срок аренды, арендная плата, учет арендатора, особенности внедрения и требования к раскрытию информации. Обсуждение включает наглядные примеры и демонстрации. Смотри.

——————————————————————————————————

Курсы CPE: АрендаЗарабатывайте кредиты CPE онлайн, расширяя свои знания об аренде. Некоторые популярные курсы аренды включают:

Найдите курсы и вебинары по аренде прямо сейчас.

Больше из Checkpoint Learning

От индивидуального группового обучения до сотен индивидуальных веб-семинаров EA и CPE, онлайн-курсов самообучения, семинаров CPE, конференций по бухгалтерскому учету и налогам и т. Д. Checkpoint Learning поможет вам оставаться в курсе событий в отрасли, полной изменений и возможностей.

.