Лизинг преимущества и недостатки: Чем отличается лизинг от кредита?

Лизинг — в чем отличие от кредитования, преимущества и недостатки

Когда нужно приобрести транспортное средство, неминуемо встаёт вопрос об источнике финансирования. Предприниматели в современное время всё чаще начали пользоваться программами лизинга, вместо подбора кредиторов. Чтобы определить для себя, какой именно вариант приобретения транспортного средства выгоднее, нужно разбираться, в чём заключается разница между лизингом и кредитом.

Жители России хорошо знакомы с особенностями получения кредита на крупную сумму. Денежные средства выдают на основании договора, который заключается между банком и клиентом, с начислением установленного процента. Последний служит вознаграждением кредитора. Существует кредитные продукты, которые предусмотрены для расходования денежных средств на определенную цель. Кроме того, есть нецелевые займы, когда банк не интересуется тем, куда заемщик собирается тратить деньги. Итак, кредит — это выделение денежных средств банком на условиях, которые указываются в договоре. Отличие лизинга от вышеупомянутого термина заключается в том, что клиент оформляет договор с целью аренды дорогого имущества на длительный срок. Кроме того, предполагается дальнейшее переоформление его на лизингополучателя. В качестве такого имущества необязательно должен выступать автомобиль. Это может быть недвижимость или оборудование, которое используется для нужд ведения бизнеса. Лизингополучатель постоянно вносит определенную часть стоимости имущества, простыми словами — он перечисляет арендную плату и погашает полную стоимость в установленный срок.

Отличие лизинга от вышеупомянутого термина заключается в том, что клиент оформляет договор с целью аренды дорогого имущества на длительный срок. Кроме того, предполагается дальнейшее переоформление его на лизингополучателя. В качестве такого имущества необязательно должен выступать автомобиль. Это может быть недвижимость или оборудование, которое используется для нужд ведения бизнеса. Лизингополучатель постоянно вносит определенную часть стоимости имущества, простыми словами — он перечисляет арендную плату и погашает полную стоимость в установленный срок.

Также стоит упомянуть отличия лизинга от аренды. В первом случае клиенту предоставляется возможность выкупа имущества по остаточной стоимости или возврат собственнику. Можно выделить еще несколько отличий лизинга от кредита:

Собственником транспортного средства при лизинге остаётся лизингодатель. Если же рассматривать условия кредита, имущество сразу оформляют на заемщика.При приобретении кредитного автомобиля нужно оформлять полис КАСКО, при лизинге все расходы на ремонт и обслуживание транспорта лежат на собственнике, то есть на лизингодателе. Кредитный продукт в большинстве случаев предполагает оформление и внесение первого взноса, при лизинге нет никакой разницы, какие сбережения есть у клиента.Ограничения по состоянию транспортного средства в лизинге не предусматриваются. Поэтому оформлять его можно не только на новый, но и на подержанный транспорт. В России существует кредитные программы на покупку автомобиля с пробегом, но их очень мало.

Кредитный продукт в большинстве случаев предполагает оформление и внесение первого взноса, при лизинге нет никакой разницы, какие сбережения есть у клиента.Ограничения по состоянию транспортного средства в лизинге не предусматриваются. Поэтому оформлять его можно не только на новый, но и на подержанный транспорт. В России существует кредитные программы на покупку автомобиля с пробегом, но их очень мало.

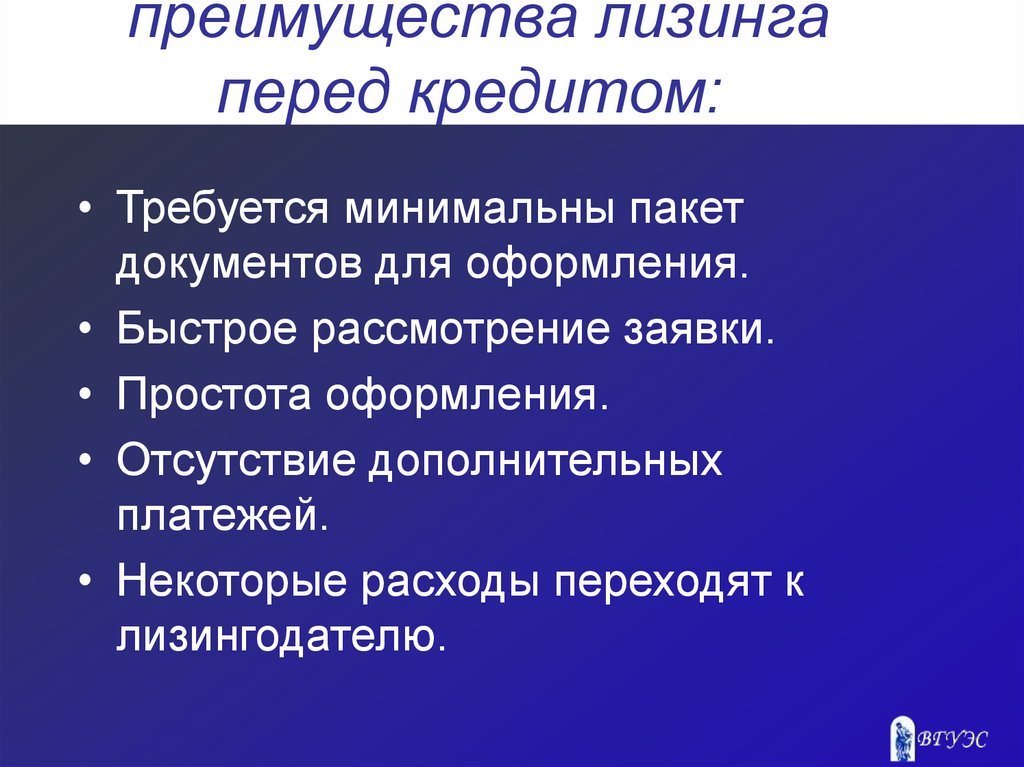

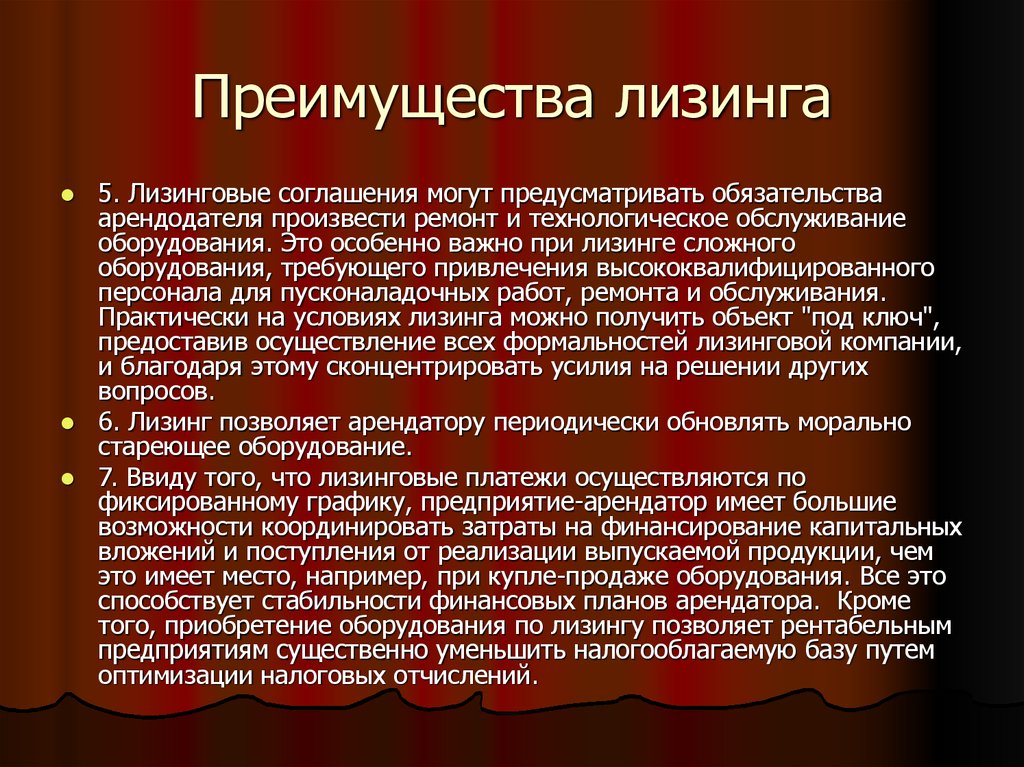

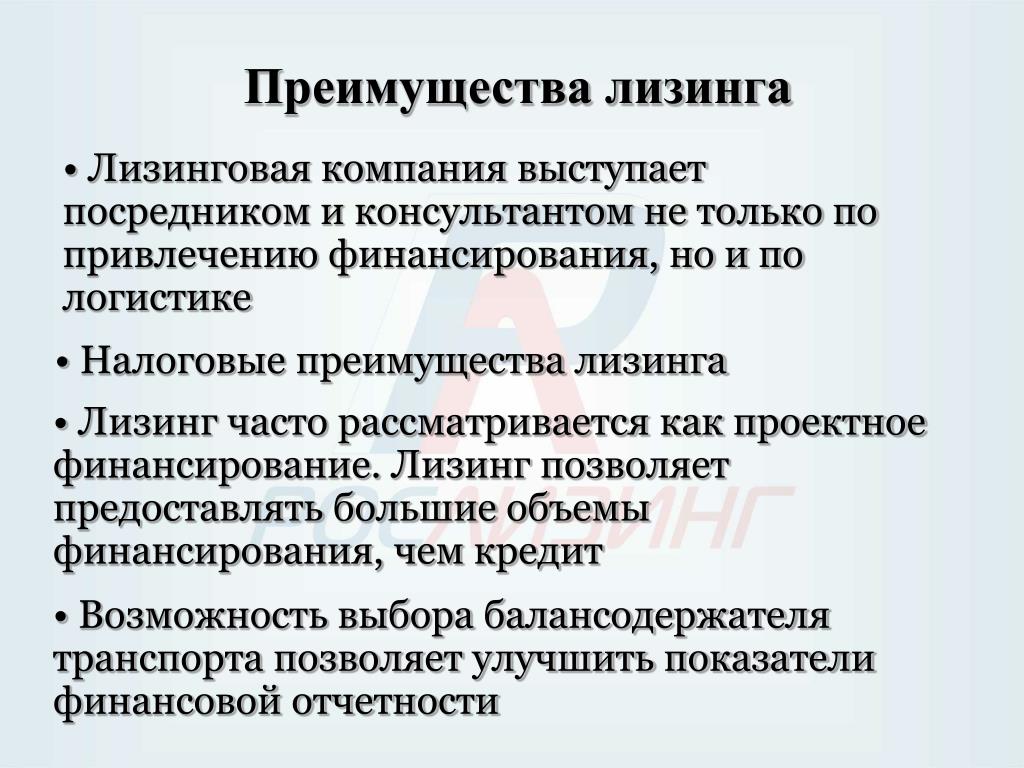

Преимущества лизинга. У лизинговых программ есть несколько преимуществ перед кредитными. Предусматривается возможность объединения сразу нескольких объектов в лизинг в одном договоре. На процедуру оформления уходит не более недели. Подбором имущества занимается лизинговая компания. Выплаты могут производиться на протяжении 5-10 лет. За страхование и техническое обслуживание транспортного средства отвечает лизингодатель. У клиента нет необходимости платить транспортный налог.

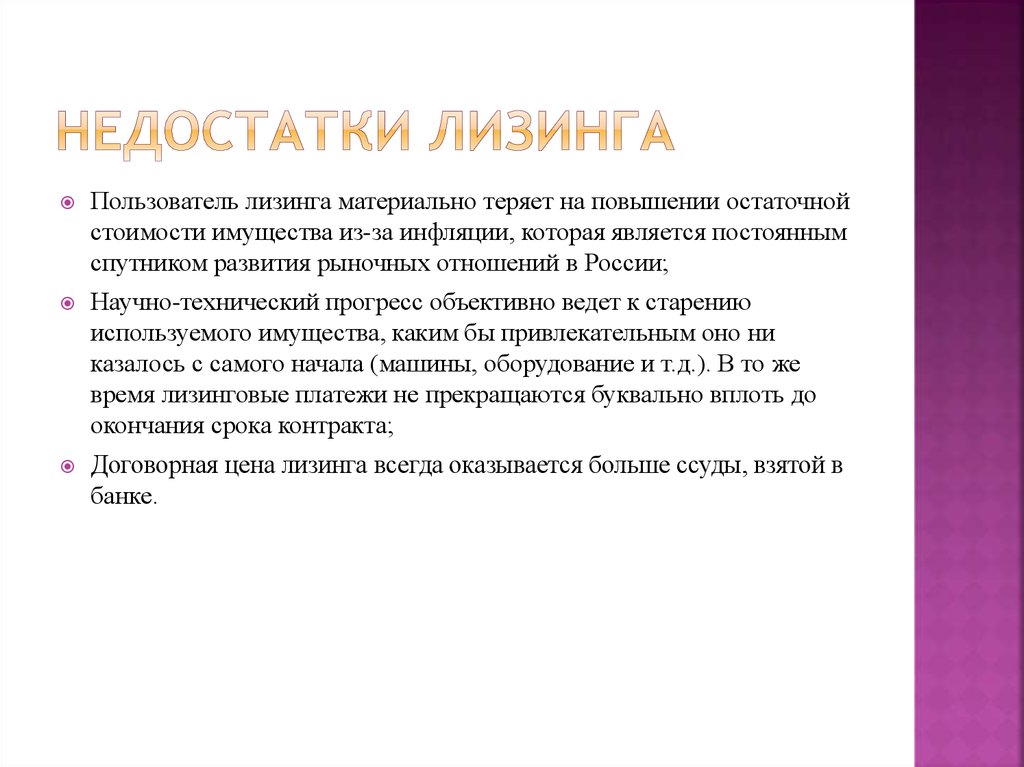

Недостатки лизинга. Недостатков у данных программ почти нет. Однако, следует учитывать некоторые факторы перед оформлением договора. Кредитная история проверяется представителями компании точно так же, как и при оформлении кредита. Поэтому не стоит полагать, что лизинг более простой способ получить в пользование транспортное средство.Итог. В последнее время лизинг получил в России широкое распространение, так как данная программа имеет несколько преимуществ перед обычным кредитованием. Следует учитывать особенности оформления лизинга, перед тем как заключить договор.

Кредитная история проверяется представителями компании точно так же, как и при оформлении кредита. Поэтому не стоит полагать, что лизинг более простой способ получить в пользование транспортное средство.Итог. В последнее время лизинг получил в России широкое распространение, так как данная программа имеет несколько преимуществ перед обычным кредитованием. Следует учитывать особенности оформления лизинга, перед тем как заключить договор.

Что за услуга такая – лизинг? Отвечаем на частые вопросы

10 Ноября 2020

Если вы пока не определились, подходит ли данный способ приобретения автомобилей или техники именно вам, и в голове больше вопросов, чем ответов, то мы не зря написали эту статью. Сегодня отвечаем на самые частые вопросы клиентов, которые только знакомятся с услугой лизинга.Что такое лизинг?

Лизинг – это способ приобретения автомобиля или другого имущества. Его часто сравнивают с арендой или кредитом. Но это не одно и то же. Финансовый лизинг — это трехсторонняя сделка: лизинговая компания покупает технику у поставщика и передает ее компании-получателю в пользование. В конце срока договора техника становится собственностью компании-получателя. Лизинг имеет множество преимуществ, которые делают его столь популярным не только во всем мире, но и в России. С лизингом компания-клиент получает дополнительные скидки, налоговые выгоды и упрощенные процедуры оформления сделки.

Но это не одно и то же. Финансовый лизинг — это трехсторонняя сделка: лизинговая компания покупает технику у поставщика и передает ее компании-получателю в пользование. В конце срока договора техника становится собственностью компании-получателя. Лизинг имеет множество преимуществ, которые делают его столь популярным не только во всем мире, но и в России. С лизингом компания-клиент получает дополнительные скидки, налоговые выгоды и упрощенные процедуры оформления сделки.

Что можно и нельзя брать в лизинг?

Предметом лизинга могут быть:

— транспортные средства: автомобили (легковые, коммерческие, грузовые)

— специальная техника, дорожно-строительная техника, сельскохозяйственная техника

— ж/д вагоны разного назначения

— различное оборудование (буровые установки, станки, различные машины).

Что нельзя взять в лизинг:

— сырье

— стройматериалы

— топливо

— продукты питания

— землю, леса, водоёмы, природные ресурсы

В чем заключается сделка?

Если очень кратко, то лизинговая компания (лизингодатель) приобретает в собственность имущество (предмет лизинга) у поставщика или продавца и передает его потребителю (лизингополучателю) в пользование.

Сделка лизинга на практике занимает от 1 дня до недели. Многое зависит от того, есть ли в наличии у поставщика предмет лизинга, который нужен клиенту или его требуется привезти на место сделки, а также от наличия необходимых документов у клиента.

Кредит и лизинг – в чем разница?

В кредите клиент получает деньги на покупку, а в лизинге – транспортное средство (или другую технику). В кредите клиент получает право собственности имуществом сразу при подписании договора. В лизинге – после окончания договора. В лизинге клиент законным способом экономит около 30% стоимости предмета лизинга за счет зачета НДС и снижения налога на прибыль. Это больше, чем при покупке предмета лизинга в кредит.

Кто может воспользоваться лизингом?

ВТБ Лизинг предоставляет услуги лизинга индивидуальным предпринимателям и юридическим лицам.

Сколько стоит лизинг?

Узнать предварительные расчеты по договору лизинга очень легко:

Зайдите на главную страницу vtb-leasing.ru., немного вниз и найдите лизинговый калькулятор.

Внесите данные по желаемой сделке (срок договора, цена автомобиля, а также авансовый и выкупной платежи).

Всё готово — теперь можно ознакомиться с ориентировочной суммой ежемесячного платежа по договору. Удобно и то, что калькулятор сразу показывает величину выгоды за счёт снижения налога на прибыль и возврата НДС. Однако, калькулятор учитывает не все возможные условия, поэтому его результаты являются предварительными. Чтобы получить более полные и окончательные суммы по договору, оставьте заявку, и наш специалист составит коммерческое предложение именно для вашего бизнеса.

2.2 Преимущества и недостатки лизинга для различных субъектов. Аренда и лизинг как формы хозяйствования и лучшего использования капитала

Похожие главы из других работ:

Аренда и лизинг

2.

3 Экономическая сущность лизинга. Преимущества и недостатки лизинга

3 Экономическая сущность лизинга. Преимущества и недостатки лизингаЭкономическую сущность любого отношения можно раскрыть только через цель и способ ее достижения. Целью с позиций основного принципа экономики является достижение наилучших результатов при минимальной затрате средств…

Использование лизинга в инвестировании

2.3 Преимущества и недостатки использования лизинга

Преимущества лизинга. · Возможность применять к объекту лизинга ускоренную амортизацию с коэффициентом ускорения до 3 существенно сказывается на выплатах по налогу на прибыль и по налогу на имущество. · Все платежи…

Лизинг

1.4. Преимущества и недостатки лизинга

Необходимым условием для интенсивного развития лизинга является наличие у субъектов рыночных отношений заинтересованности использовать именно лизинговый механизм при осуществлении своей лизинговой деятельности…

Лизинг

1.3. Преимущества и недостатки лизинга

Лизинг имеет ряд преимуществ по сравнению с другими формами финансирования. Вот перечень тех видимых преимуществ, описанных в литературе, которые могут получить субъекты лизинговых отношений…

Вот перечень тех видимых преимуществ, описанных в литературе, которые могут получить субъекты лизинговых отношений…

Лизинг и проблемы его осуществления

1.2 Преимущества и недостатки лизинга как метода инвестирования предприятий

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития…

Лизинг как метод финансирования приобретения основных производственных фондов на предприятии

1.3 Преимущества и недостатки лизинга

Основные преимущества лизинга заключаются в следующем…

Лизинг как современная форма обновления основных фондов предприятия

Глава 3. Преимущества и недостатки лизинга

Как и у любого вида аренды, у лизинга существуют свои достоинства и недостатки…

Лизинг как фактор прогресса и экономии затрат

1.2 Преимущества и недостатки лизинга

Лизинг имеет ряд преимуществ по сравнению с другими формами финансирования. Вот перечень тех видимых преимуществ, описанных в литературе, которые могут получить субъекты лизинговых отношений…

Вот перечень тех видимых преимуществ, описанных в литературе, которые могут получить субъекты лизинговых отношений…

Лизинг на предприятии

1.2 Преимущества и недостатки лизинга

Преимущества лизинга по сравнению с другими формами инвестирования. Основными из них являются: ь инвестирование в форме имущества в отличие от денежного кредита снижает риск не возврата средств, т.к…

Лизинговое кредитование в Республике Беларусь

1.3 Преимущества и недостатки лизинга

Причиной широкого распространения лизинга за рубежом является ряд его преимуществ. Рассмотрим преимущества, которые получают субъекты классической лизинговой сделки, а также общество в целом…

Лизинговые операции на рынке недвижимости

5. Проблемы лизинга недвижимости в России, его основные преимущества и недостатки

Проблемы лизинга недвижимости в России можно подразделить на экономические и организационно-правовые. К экономическим проблемам, конечно же, относится нестабильность экономической ситуации в Российской Федерации. ..

..

Лизинговый кредит

1.3. Преимущества и недостатки лизинга

Экономические преимущества лизинга, которые он обеспечивает каждой из сторон — участниц лизинговых отношений, заключается в следующем…

Основы лизинга и его законодательное обеспечение в России

1.2 Виды лизинговых сделок, преимущества и недостатки лизинга

Существует множество классификаций лизинга по различным признакам. Ниже приводится три наиболее значимые: Классификация лизинга по составу участников и способу их взаимодействия. Классификация лизинга по секторам рынка…

Роль лизинга в источниках финансирования предпринимательской деятельности

3. Преимущества и недостатки лизинга

Основной конкурент лизингу, это банковский кредит. Рассмотрим основные преимущества лизингового финансирования, которые можно разделить на две группы: 1) преимущества связанные непосредственно с деятельностью компании, как бизнес-единицы.

Становление и развитие лизинговых отношений в Украине

1.3 Преимущества и недостатки лизинга

Причиной широкого распространения лизинга является ряд его преимуществ перед обычной ссудой: а)Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей…

Лизинг Для Физических Лиц: Преимущества И Недостатки

Author

Abstract

На финансовом рынке такая услуга, как лизинг, известна относительно давно, и спрос на лизинговые услуги неизменно растет. Однако в лизинговой сделке лизингополучателем всегда выступало юридическое лицо, что подтверждалось законодательной базой. В статье рассматривается такой интересный лизинговый продукт, как лизинг для физических лиц. Вопросы выгоды, правомерности и реальности данной услуги подтверждают актуальность темы исследования.

Suggested Citation

Download full text from publisher

Corrections

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: . General contact details of provider: http://cyberleninka.ru/ .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no bibliographic references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: CyberLeninka (email available below). General contact details of provider: http://cyberleninka.ru/ .

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

Лизинг. Малоизвестное элементарноеCущность, особенности, преимущества и недостатки этого вида финансирования

Н. Суслова

Вопросы лизинга освещаются во многих специализированных технических изданиях. И это естественно, ведь именно по лизингу приобретают все большее количество основных средств. Лизинг сегодня доступен всем, от транснациональных корпораций до частных предпринимателей. Однако растущая популярность и простота это не одно и то же. Лишь немногие лизингополучатели действительно понимают его сущность, разбираются в особенностях и знают, какие преимущества и недостатки имеет этот вид финансирования.

И это естественно, ведь именно по лизингу приобретают все большее количество основных средств. Лизинг сегодня доступен всем, от транснациональных корпораций до частных предпринимателей. Однако растущая популярность и простота это не одно и то же. Лишь немногие лизингополучатели действительно понимают его сущность, разбираются в особенностях и знают, какие преимущества и недостатки имеет этот вид финансирования.

Лизинг действует на стыке сразу нескольких экономических конструкций и по-прежнему остается «продуктом высоких финансовых технологий». Фактически лизинг является синтезом сразу трех видов сделок: купли-продажи, долгосрочной аренды и кредитования. Именно в таком единстве: кредит–аренда–покупка и становятся понятны основные закономерности лизинга.

В федеральном Законе № 164-ФЗ от 29.10.1998 г. «О финансовой аренде (лизинге)» сказано, что предметом лизинга могут быть любые непотребляемые предметы: т. е. транспорт, оборудование, оргтехника, мебель, здания и многое другое. В специальной литературе встречаются упоминания о лизинге крупного рогатого скота и даже персонала, но это, скорее, из разряда экзотики. А вот автотранспорт и спецтехника являются бесспорными лидерами в качестве предмета лизинга.

В специальной литературе встречаются упоминания о лизинге крупного рогатого скота и даже персонала, но это, скорее, из разряда экзотики. А вот автотранспорт и спецтехника являются бесспорными лидерами в качестве предмета лизинга.

Важной оговоркой в Законе является прямое указание на то, что предмет лизинга должен использоваться в предпринимательских целях, т. е. предметы личного потребления или роскоши, такие как яхты, загородные виллы, антиквариат и тому подобные «непотребляемые» предметы, выступать предметом лизинга не должны. Эта оговорка также имеет прямое отношение и к тому, кто может являться лизингополучателем. Опять же в упомянутом Законе «О лизинге» читаем: «Лизингополучателем может являться физическое или юридическое лицо». Но в России многие по-прежнему неохотно оформляют юридическое лицо, продолжая работать частным образом. Следует учесть, что из уточнения об «использовании предмета лизинга для предпринимательских целей» неявно следует необходимость регистрации физического лица хотя бы в качестве индивидуального предпринимателя, что наши граждане также делают без особого энтузиазма.

В российской практике работы лизинговых компаний существует три подхода к решению этого вопроса. В некоторых лизинговых компаниях с физическими лицами попросту отказываются работать, в других предлагают юридическую помощь в регистрации ИП, в третьих вместо договора лизинга заключают договор аренды с правом выкупа, что, по сути, выглядит очень похоже, но не дает права на льготы по налогам ни лизингополучателю, ни лизингодателю. В результате такие услуги могут оказаться несколько дороже, чем договор лизинга в «классическом» виде.

Лизингодателем согласно Закону также может являться как юридическое, так и физическое лицо. Казалось бы, это открывает дорогу в лизинговый бизнес практически любому. Да, эта деятельность не лицензируется, но сама технология расчетов и оформления сделки настолько сложны, что становятся под силу только специализированным лизинговым компаниям. Что же это за технология? Рассмотрим лизинговую сделку по этапам.

Заявка

- самого лизингополучателя – его юридического и финансового состояния;

- предмета лизинга – что должно быть приобретено и для каких целей;

- продавца – у кого приобретается предмет лизинга, на каких условиях и т.

п.

п.

п.

п.К заявке надо приложить пакет документов, подтверждающий эту информацию. Обычно это учредительные документы и финансовая отчетность в большем или меньшем количестве, в зависимости от политики лизинговой компании и размеров финансирования. По общему правилу, чем больше размер сделки, тем больше документов может потребоваться; и наоборот, чем меньше сумма договора лизинга, тем скромнее пакет документов, необходимых для ее одобрения.

Термин «одобрение» здесь не случаен. Лизинговая компания, получив заявку и документы, будет их анализировать, проверять предоставленную информацию. Возможно, она сделает соответствующие запросы о кредитной истории потенциального клиента, его взаимоотношениях с налоговыми и правоохранительными органами. Если в результате такой проверки выяснится, что репутация будущего лизингополучателя сомнительна, одобрения сделка не получит.

Препятствием к заключению договора лизинга может быть и плохое финансовое состояние лизингополучателя. Если деятельность компании-лизингополучателя убыточна или согласно официальной отчетности низкорентабельна, это также может служить поводом для отказа. Во многих случаях лизингодатели готовы идти навстречу, если лизингополучатель предоставляет дополнительную информацию, например, о временном характере затруднений либо дополнительных источниках дохода, которые будут определенной гарантией устойчивости его бизнеса.

Во многих случаях лизингодатели готовы идти навстречу, если лизингополучатель предоставляет дополнительную информацию, например, о временном характере затруднений либо дополнительных источниках дохода, которые будут определенной гарантией устойчивости его бизнеса.

Процедура «одобрения» требует от лизинговой компании определенных действий – проверок, расчетов, для которых необходимо время. От уровня профессионализма сотрудников и принятых в компании правил зависит скорость данных процедур. Временной диапазон колеблется от 1 часа до полутора-двух месяцев. Многие лизинговые компании сегодня практикуют технологии экспресс-оценки, соревнуясь в скорости принятия решений. Однако экспресс-методы работают только на типовых сделках относительно небольшого размера. Как только в оценке клиента или в структуре сделки возникают какие-то индивидуальные нюансы, сразу сдвигается временной горизонт «одобрения».

Часто причиной задержки становится отнюдь не лизингополучатель, а продавец. Такое бывает, если, например, лизингополучателю «посчастливилось» выбрать подержанный импортный грузовик, который продавец растаможил по «серой» схеме. Лизингополучатель, получив одобрение себя как клиента, может столкнуться с отказом лизинговой компании приобрести такую «плохо завезенную» в страну технику. Бывают ограничения по году выпуска автомобилей, комплектации, максимальной и минимальной стоимости техники, другим параметрам предмета лизинга. Эти ограничения могут в корне противоречить потребностям бизнеса лизингополучателя, например, если речь идет о намерении приобрести конверсионную или восстановленную технику. Но повлиять на эту ситуацию практически невозможно, и с принятыми в данной лизинговой компании ограничениями приходится считаться или искать другого лизингодателя.

Лизингополучатель, получив одобрение себя как клиента, может столкнуться с отказом лизинговой компании приобрести такую «плохо завезенную» в страну технику. Бывают ограничения по году выпуска автомобилей, комплектации, максимальной и минимальной стоимости техники, другим параметрам предмета лизинга. Эти ограничения могут в корне противоречить потребностям бизнеса лизингополучателя, например, если речь идет о намерении приобрести конверсионную или восстановленную технику. Но повлиять на эту ситуацию практически невозможно, и с принятыми в данной лизинговой компании ограничениями приходится считаться или искать другого лизингодателя.

Отдельной темой для одобрения может стать продавец. Если техника выбрана у официального дилера, давно работающего на рынке, то проблем, скорее всего, не возникнет. Если же это молодая, никому не известная компания, ее будут проверять. Лизингодатели, отказывая в оплате на непроверенного поставщика, тем самым пекутся не только о себе, но и защищают интересы лизингополучателя. При покупке техники уплатить несколько миллионов «в никуда», обнаружив потом, что продавец-самозванец «растворился» с чужими деньгами, – непростительная ошибка. И в этом смысле лизинговые компании, обладая бóльшим опытом, да и соответствующими возможностями, фактически страхуют лизингополучателя от излишне рискованных сделок купли-продажи.

При покупке техники уплатить несколько миллионов «в никуда», обнаружив потом, что продавец-самозванец «растворился» с чужими деньгами, – непростительная ошибка. И в этом смысле лизинговые компании, обладая бóльшим опытом, да и соответствующими возможностями, фактически страхуют лизингополучателя от излишне рискованных сделок купли-продажи.

Расчеты

Полученное одобрение автоматически меняет баланс сил в пользу клиента. Теперь уже лизингодатель старается угодить лизингополучателю, предлагая разные варианты расчетов. На конечную цифру влияют многие факторы, но их количество не безгранично и вполне понятно. В расчетах лизинговые компании обычно оперируют следующими данными:

• стоимость техники. Особое внимание здесь уделяется тому, чтобы цена на предмет лизинга не была завышена. На время договора ее собственником становится лизинговая компания. Поэтому лизингодатель с удовольствием поторгуется о скидках, и купит технику за минимально возможную цену, а никак не наоборот;

• срок договора. Наиболее популярным сегодня является срок договора на два-три года. По желанию клиента срок может быть меньше – год-полтора. Сроки на пять лет и больше все еще редкость. Их предлагают наиболее крупные лизинговые компании для надежных клиентов и исключительно под новую технику;

Наиболее популярным сегодня является срок договора на два-три года. По желанию клиента срок может быть меньше – год-полтора. Сроки на пять лет и больше все еще редкость. Их предлагают наиболее крупные лизинговые компании для надежных клиентов и исключительно под новую технику;

• аванс. Среднестатистический аванс сегодня составляет 20…30% от цены предмета лизинга. Больший размер аванса – 35…40% может быть предложен лизингополучателю с недостаточно устойчивым финансовым положением. Меньший размер – 10…15 % лизинговые компании предлагают «избранным» лизингополучателям – крупным известным компаниям либо своим постоянным клиентам;

• график ежемесячных платежей. Отдельного внимания заслуживает внутренняя структура графика лизинговых платежей, которая может быть равномерной или, наоборот, неравномерной. Неравномерность лизинговых платежей может быть сделана по просьбе лизингополучателя, если его бизнес носит сезонный характер. Но чаще всего предложения по неравномерному графику исходят от лизингодателя. Большая нагрузка на начальные этапы договора лизинга и значительно меньшая к его концу позволяет сделать общее «удорожание» предмета лизинга меньше в абсолютных значениях. Для многих лизингополучателей, которые оценивают только итоговую цифру, это выглядит как более дешевое решение. И это действительно так, если не обращать внимание на то, что больше половины всех расходов по договору лизинга сосредоточено на первых его месяцах. А они-то как раз и бывают самыми трудными с финансовой точки зрения. Получив новую лизинговую технику, ее еще надо наладить, запустить в работу, переподписать договоры на новые объемы работ. В результате полноценную отдачу от работы предмета лизинга можно ждать не раньше чем через три-четыре месяца. Дальновидные производственники эти нестыковки хорошо знают и все чаще «дешевому» графику лизинговых платежей предпочитают график «посильный», а это не одно и то же.

Большая нагрузка на начальные этапы договора лизинга и значительно меньшая к его концу позволяет сделать общее «удорожание» предмета лизинга меньше в абсолютных значениях. Для многих лизингополучателей, которые оценивают только итоговую цифру, это выглядит как более дешевое решение. И это действительно так, если не обращать внимание на то, что больше половины всех расходов по договору лизинга сосредоточено на первых его месяцах. А они-то как раз и бывают самыми трудными с финансовой точки зрения. Получив новую лизинговую технику, ее еще надо наладить, запустить в работу, переподписать договоры на новые объемы работ. В результате полноценную отдачу от работы предмета лизинга можно ждать не раньше чем через три-четыре месяца. Дальновидные производственники эти нестыковки хорошо знают и все чаще «дешевому» графику лизинговых платежей предпочитают график «посильный», а это не одно и то же.

Если все предварительные вопросы стороны согласовали, то расчет графика лизинговых платежей – дело техники. Благо, современные компьютеры это позволяют. Многие лизинговые компании имеют специальные «лизинговые калькуляторы» – небольшие программки, которые «обсчитывают» сделку с заданными параметрами. Некоторые из них доступны в режиме on-line на Интернет-сайтах компаний.

Благо, современные компьютеры это позволяют. Многие лизинговые компании имеют специальные «лизинговые калькуляторы» – небольшие программки, которые «обсчитывают» сделку с заданными параметрами. Некоторые из них доступны в режиме on-line на Интернет-сайтах компаний.

Однако принимать окончательное решение о лизинговой сделке можно только после прочтения полного текста договора лизинга, в котором будут понятны не только базовые параметры расчета, но и многие другие существенные детали.

ДоговорПредварительные расчеты ложатся в основу договора лизинга. И хотя договор это зафиксированная на бумаге договоренность сторон, договариваться удается не всегда. Лизинговые компании либо вообще не рассматривают варианты, предложенные лизингополучателем, либо идут на них с большой неохотой. Причины этого понятны и вполне объяснимы. В типовых договорах максимально защищены права лизингодателя, а те предложения, которые хотел бы внести лизингополучатель, могут их в чем-то ущемить. Поэтому согласование договоров требует участия юристов и может затянуться надолго. В случае если сумма сделки небольшая, позиция лизинговой компании скорее всего будет непреклонной: либо так, либо никак. Но чем больше сумма договора, тем выше вероятность добиться изменений в пользу лизингополучателя.

Поэтому согласование договоров требует участия юристов и может затянуться надолго. В случае если сумма сделки небольшая, позиция лизинговой компании скорее всего будет непреклонной: либо так, либо никак. Но чем больше сумма договора, тем выше вероятность добиться изменений в пользу лизингополучателя.

Стороны, заключив договор лизинга на более или менее выгодных для себя условиях, приобретают определенные права и обязанности. Основное право лизингополучателя – пользоваться предметом лизинга, во всем остальном у него обязанности. Обязанности же лизингодателя к этому моменту обычно уже выполнены – сделка профинансирована и техника передана лизингополучателю. Остается только получать ежемесячные платежи и не забывать выставлять лизингополучателю счета-фактуры. Нарушить уже действующий договор лизинга со стороны лизинговой компании сложно – нарушать, в общем-то, нечего. Другое дело лизингополучатель: за ним закреплено множество обязанностей, нарушение которых может привести к серьезным штрафным санкциям и даже расторжению договора.

Наиболее серьезным нарушением договора лизинга является, конечно, задержка или неуплата лизинговых платежей. По закону неуплата двух лизинговых платежей дает право лизингодателю расторгнуть договор и забрать предмет лизинга. Другим, не менее важным обязательством лизингополучателя является необходимость использовать предмет лизинга по прямому назначению и содержать его в исправном состоянии. При несоблюдении этого условия также можно лишиться техники. В большинстве лизинговых договоров также запрещены самовольная передача предмета лизинга в последующую аренду третьим лицам, изменение места постоянного хранения, несоблюдение условий страхования и гарантийного обслуживания. За провинности такого рода могут быть предусмотрены штрафные санкции, иногда весьма существенные.

Если же условия договора лизинга выполняются без нарушений, то по его окончании возникает не только право собственности на относительно свежую технику, но и полная свобода от налога на имущество. Коэффициент ускоренной амортизации, применяемый для лизинговых сделок, позволяет к концу срока действия договора лизинга даже очень дорогое основное средство отражать у себя на балансе по нулевой стоимости. И если в структуре расходов вашей компании значительные суммы налога на имущество вас постоянно огорчают, то лизинг может существенно улучшить ваши производственные показатели.

И если в структуре расходов вашей компании значительные суммы налога на имущество вас постоянно огорчают, то лизинг может существенно улучшить ваши производственные показатели.

Выгода международного лизинга | ООО «Альфа-Лизинг»

Самый важный вопрос при оценке экономической эффективности лизинга в международном формате является определение места реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей. Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Недостатки международного лизинга заключаются в следующем:

•

классический финансовый лизинг может быть выгоден только в ситуации, когда иностранное юридическое лицо готово предложить условия лизинга, существенно более интересные чем Российская лизинговая компания. Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше;

•

международный лизинг может быть интересен за счет льготного режима налогообложения, однако в таком случае речь может идти только о рассрочке таможенных платежей, а в конце срока лизинга имущество подлежит вывозу с территории РФ, что не позволяет говорить о достаточной эффективности использования имущества, так как лизингополучатель обязан будет заплатить все таможенные платежи, хоть и с рассрочкой, однако имущество в собственность на территории РФ не получит;

•

необходимость при отсутствии освобождения предмета лизинга от таможенных платежей платить НДС как при ввозе имущества, так и при оплате лизинговых платежей, при некорректном составлении договора или неправильной трактовке структуры платежей фискальными органами есть риски оплаты двойной суммы НДС — первый раз при ввозе, второй раз при оплате лизинговых платежей как налоговый агент;

•

максимальный срок временного ввоза или вывоза товара не может превышать двух лет, что меньше обычного срока действия договора лизинга (три — пять лет), а это связано с необходимость продления срока временного ввоза;

•

большое количество споров с таможенными органами о порядке определения таможенной стоимости предмета лизинга;

•

в день, когда истекает срок временного ввоза, лизингодатель или лизингополучатель должен заявить о смене таможенного режима на другой или поместить товар на склады временного хранения, что весьма проблематично при условии, что предмет лизинга — это стационарное или используемое в непрерывном технологическом процессе оборудование;

•

международный финансовый лизинг отнесен таможенными органами к группе риска, т.е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.

Все вышеизложенное позволяет сделать вывод: плюсов от практического применения международного лизинга не так много, а экономически для многих объектов лизинга это просто невыгодно. Выгода международного лизинга возникает в ситуации, когда лизингополучатель не платит налогов при ввозе и освобожден от оплаты НДС на лизинговые платежи. А это имеет место только в части ограниченного перечня имущества, в основном не имеющего аналогов в РФ, и в отношении только тех предметов лизинга, местом реализации лизинговой услуги по которым будет иностранное государство. Поэтому международный лизинг будет пока развиваться в сегменте авиа, где он получает максимальную поддержку со стороны государства.

Международный лизинг внутри таможенного союза также сложен в администрировании. Но при этом есть еще и реальные финансовые недостатки такой схемы.

В рамках таможенного союза отсутствует как таковое понятие импорта, поэтому процедура сделок международного лизинга проще в реализации. Однако, в данном случае также имеет место налоговый аспект и территория, которая признается местом оказания услуги. Если в случае с оборудованием это будет территория лизингополучателя, а следовательно обязанность уплаты НДСа с лизинговых платежей возникает именно у лизингополучателя, то в случае с транспортом это будет территория лизингодателя. Поэтому при лизинге транспорта именно лизинговая компания будет обязана оплачивать НДС в бюджет. При этом источником оплаты данного НДСа будет ее клиент-резидент другой страны Таможенного союза. Однако механизмов зачета или возврата НДСа между государствами не существует, поэтому в ситуации с лизингом транспорта лизингополучатель по существу теряет НДС, оплачиваемый в составе лизинговых платежей на стоимость услуги лизинговой компании – резидента другой страны Таможенного союза.

Еще одна сложность заключается в законодательном регулировании налога на имущество, так как в странах участниках Таможенного союза данный налог платится по-разному. При этом вне зависимости от того какие ставки налога действуют на территории лизингополучателя, а возможно даже при его отсутствии на конкретные виды имущества, налог на имущество будет оплачиваться лизинговой компанией. При этом фактор так называемого баланса также не играет роли, так как учет предмета лизинга на балансе иностранного государства автоматически не создает у стороны, на балансе которой учитывается предмет лизинга, обязанности по оплате налога. В случае, если в государстве лизинговой компании налог на имущество предусмотрен, а в государстве лизингополучателя налог на имущество отсутствует, налоговыми органами лизингодателя данный налог скорее всего все равно будет взыскан. Таким образом, лизинговая компания должна будет его включить в состав лизинговых платежей. Это в конечном счета также негативно отражается на экономике сделок международного лизинга внутри Таможенного союза.

В итоге для лизингодателя проще и выгоднее создавать дочернюю компанию на сопредельной территории, чем оформлять международный лизинг в Беларуссию или Казахстан.

Что такое лизинг? Преимущества и недостатки

Лизинг становится предпочтительным решением для удовлетворения требований к основным средствам по сравнению с покупкой актива. При оценке этих инвестиций собственнику капитала важно понимать, принесет ли лизинг более высокую прибыль на капитал или нет. Давайте посмотрим на преимущества и недостатки лизинга:

Что такое аренда или лизинг?

Известная цитата Дональда Б. Гранта гласит: « Зачем держать корову, когда молоко такое дешевое? Все, что вам действительно нужно, это молоко, а не корова. ”Эта цитата повлияла на концепцию аренды. Мы можем сравнить «молоко» с «правами на использование актива», а «корову» — с самим «активом». В конечном итоге человек, который хочет производить продукт с использованием оборудования, может использовать это оборудование по договору лизинга, не владея им.

Аренда может быть определена как соглашение между арендодателем (владельцем актива) и арендатором (пользователем актива), по которому арендодатель покупает актив для арендатора и позволяет ему использовать его в обмен на периодические платежи, называемые арендой. арендная плата или минимальные арендные платежи (MLP).Лизинг выгоден обеим сторонам для использования налоговых льгот или налогового планирования.

По окончании срока аренды актив возвращается арендодателю (владельцу) при отсутствии в договоре каких-либо других положений, касающихся принудительной покупки актива арендатором (пользователем). После расторжения договора аренды возможны четыре разные вещи.

- Аренда продлевается арендатором бессрочно или на определенный срок.

- Актив возвращается арендодателю.

- Актив возвращается арендодателю, который продает его третьему лицу.

- Арендодатель продает арендатору.

Цель лизинга

Целей выбора лизинга может быть много. Как правило, договор аренды структурирован по следующим причинам.

Налоговые льготы

Налоговые льготы доступны обеим сторонам, то есть Арендодателю и Арендатору. Арендодатель, как владелец актива, может требовать амортизации в качестве расхода в своих бухгалтерских книгах и, следовательно, получать налоговую льготу.С другой стороны, арендатор может требовать MLP, то есть арендную плату в качестве расхода, и получать налоговую выгоду аналогичным образом.

Избегайте владения и тем самым избегая рисков владения

Владения избегают, чтобы избежать вложения денег в актив. Это косвенно поддерживает низкий уровень левериджа, и, следовательно, возможности заимствования денег остаются открытыми для бизнеса. Аренда — это внебалансовая статья.

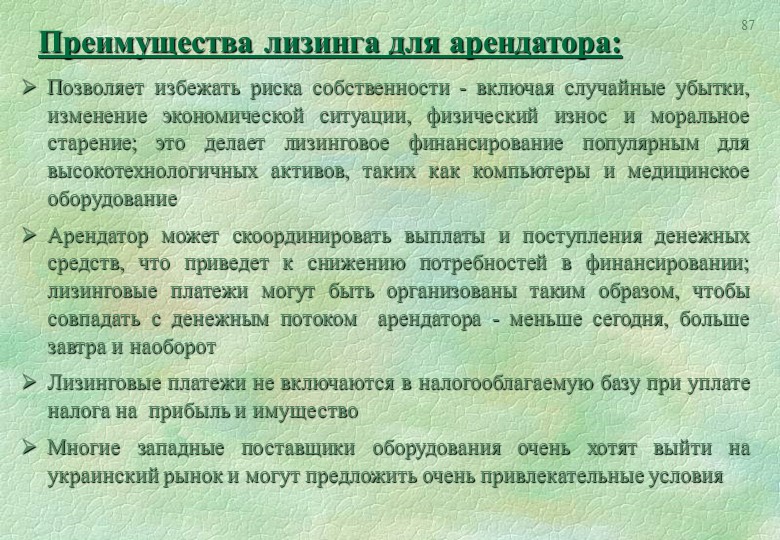

Преимущества лизинга

Сбалансированный отток денежных средств

Самым большим преимуществом лизинга является то, что отток денежных средств или платежи, связанные с лизингом, распределяются на несколько лет, что позволяет избежать бремени единовременного значительного денежного платежа.Это помогает бизнесу поддерживать стабильный профиль денежных потоков.

Качественные активы

При аренде актива право собственности на актив остается за арендодателем, тогда как арендатор просто оплачивает расходы по аренде. Учитывая это соглашение, для бизнеса становится возможным инвестировать в активы хорошего качества, которые в противном случае могли бы выглядеть недоступными или дорогими.

Лучшее использование капитала

Учитывая, что компания предпочитает аренду, а не инвестирование в актив путем покупки, она высвобождает капитал для бизнеса, чтобы покрыть другие потребности в капитале или сэкономить деньги для лучшего решения о капиталовложениях.

Налоговая льгота

Расходы по аренде или арендные платежи считаются операционными расходами и, следовательно, проценты не подлежат налогообложению.

Забалансовая задолженность

Хотя расходы по аренде рассматриваются так же, как и процентные расходы, сама аренда рассматривается иначе, чем задолженность. Лизинг классифицируется как внебалансовая задолженность и не отображается в балансе компании.

Лучшее планирование

Расходы по аренде обычно остаются неизменными в течение всего срока службы актива или срока аренды или растут вместе с инфляцией.Это помогает в планировании расходов или оттока денежных средств при составлении бюджета.

Низкие капитальные затраты

Лизинг — идеальный вариант для вновь создаваемого бизнеса, поскольку он означает более низкие начальные затраты и более низкие требования к капитальным затратам.

Нет риска устаревания

Для предприятий, работающих в этом секторе, где существует высокий риск устаревания технологий, лизинг приносит большую прибыль и избавляет бизнес от риска инвестирования в технологию, которая может вскоре устареть.Например, он идеально подходит для технологического бизнеса.

Права на прекращение договора

В конце периода аренды арендатор имеет право выкупить недвижимость и расторгнуть договор аренды, что обеспечивает гибкость бизнеса.

Недостатки лизинга

Расходы по аренде

Арендные платежи рассматриваются как расходы, а не как выплаты капитала в отношении актива.

Ограниченная финансовая выгода

При уплате арендных платежей за землю бизнес не может получить выгоду от повышения стоимости земли.Долгосрочный договор аренды также остается обузой для бизнеса, поскольку договор заблокирован, а расходы на несколько лет зафиксированы. В случае, когда использование актива не соответствует требованиям по прошествии нескольких лет, арендные платежи становятся обузой.

Сниженная доходность для держателей акций

Учитывая, что расходы по аренде уменьшают чистую прибыль без какого-либо увеличения стоимости, это означает ограниченную доходность или пониженную доходность для акционера. В таком случае цель максимизации благосостояния акционеров не достигается.

Долг

Хотя аренда не отражается в балансе компании, инвесторы по-прежнему рассматривают долгосрочную аренду как долг и корректируют свою оценку бизнеса, чтобы включить аренду.

Ограниченный доступ к другим займам

Учитывая, что инвесторы рассматривают долгосрочную аренду как долг, для бизнеса может стать трудным выход на рынки капитала и привлечение дополнительных займов или других форм заемных средств на рынке.

Обработка и документация

В целом заключение договора аренды — сложный процесс, требующий тщательной документации и надлежащей проверки арендуемого актива.

Нет права собственности

В конце периода аренды арендатор не становится собственником актива, хотя в течение многих лет в пользу актива вносится довольно значительная сумма платежей.

Обслуживание актива

Арендатор остается ответственным за обслуживание и надлежащую эксплуатацию сдаваемого в аренду актива.

Ограниченная налоговая льгота

Для нового стартапа налоговые расходы, вероятно, будут минимальными. В этих обстоятельствах не существует дополнительных налоговых преимуществ, которые могут быть получены за счет расходов на лизинг.

Заключение

Подводя итог, лизинговое финансирование подходит для физического или юридического лица, которое не может получить деньги с помощью других средств финансирования, таких как заемные средства или срочный заем, из-за нехватки средств. Компания или арендатор не могут даже организовать выплату первоначального взноса для увеличения долга. Для него лучше всего подходит аренда. С другой стороны, арендодатель, желающий эффективно вложить свои деньги, становится для арендатора финансистом и получает проценты.

Чтобы принять обоснованное решение относительно использования различных видов финансирования аренды, мы можем сравнить финансирование аренды с другими формами финансирования.

Финансирование аренды против срочной ссуды

Финансирование аренды против продажи в рассрочку

Преимущества и недостатки аренды и владения коммерческой недвижимостью

При поиске коммерческой недвижимости вы можете задаться вопросом, покупать ли помещение или сдавать его в аренду. Чтобы помочь вам принять решение, мы обозначим преимущества и недостатки обоих.

Преимущества лизинга РасположениеНа некоторых рынках больше объектов недвижимости доступно для аренды, чем для покупки, поэтому лизинг предоставляет компаниям больше возможностей.Сдача в аренду также может позволить пользователям занимать помещения в местах, где они не могут позволить себе покупать недвижимость.

ГибкостьLeasing может предоставить большую гибкость пользователям, которым в будущем может потребоваться заключение контрактов, расширение или переезд.

НаличностьКак правило, лизинг требует меньше наличных денег, чем покупка. У компаний, которые сдают в аренду, может быть больше свободных средств для инвестирования в продукты / услуги компании или для открытия дополнительных офисов.

Источник финансированияНекоторые небольшие фирмы, которым сложно получить традиционное финансирование, могут извлечь выгоду из лизинга, поскольку его можно рассматривать как источник финансирования.

Стабильность затратДолгосрочные затраты на аренду помещения, как правило, легко оценить. Арендаторы обычно защищены от непредвиденных капитальных затрат, связанных с модернизацией механических систем, ремонтом структуры собственности или заменой крыши.

Налоговые льготыВ отличие от владения, арендные расходы по аренде полностью вычитаются, включая ту часть арендной платы, которая относится к стоимости земли.

ФокусПомещение в аренду позволяет пользователю сосредоточиться на своем основном бизнесе, не отвлекаясь на управление имуществом.

Недостатки лизинга СтоимостьВ долгосрочной перспективе лизинг может стоить дороже. Фирмы с высокими доходами и доступным капиталом могут сэкономить деньги, воспользовавшись налоговыми льготами от владения.

Утрата признательностиЛизинг означает, что арендатор не получает выгоды от прироста собственности.

Договорные штрафыЕсли сдаваемое в аренду имущество устаревает или занимающий помещение бизнес становится убыточным, арендатор должен продолжать платить арендную плату или ему грозит штраф за невыполнение обязательств.

Потеря аварийной стоимостиВо многих договорах аренды указывается, что любые улучшения, сделанные арендатором, становятся собственностью арендодателя в конце срока аренды или должны быть удалены за счет арендатора.

КонтрольПри аренде пользователи практически не имеют контроля над другими арендаторами в здании, повышением арендной платы и другими факторами, которые могут отрицательно повлиять на бизнес.

Преимущества владения ПризнательностьВладелец со временем получает выгоду от прироста капитала.

Уменьшение долга и увеличение собственного капиталаВладельцы недвижимости могут получить сокращение долга и рост капитала за счет амортизации первоначальной суммы кредита. Это происходит потому, что и проценты, и основная сумма включаются в каждый платеж по ипотеке.

КонтрольВ определенных рамках закона владельцы недвижимости имеют возможность управлять зданием так, как они считают нужным.

ДоходВладельцы собственности могут сдавать в аренду часть своей собственности и использовать полученный доход для выплаты ипотеки или финансирования других бизнес-целей.

Налоговые льготыВладелец получает выгоду в виде процентов и вычетов в счет возмещения затрат, которые уменьшают ежегодные налоговые обязательства по операциям с недвижимым имуществом. Накопленные вычеты для возмещения затрат и прирост капитала от повышения стоимости обычно представляют собой налоги, меньшие, чем обычная ставка налога на прибыль пользователя.Пользователь пользуется преимуществами этих неиспользованных налоговых долларов до тех пор, пока собственность не будет продана.

Недостатки владения Временной интервалПредприятиям не следует покупать здание, если они не планируют владеть им не менее пяти лет. Коммерческая недвижимость обычно дорожает в цене, но стоимость покупки и продажи может компенсировать выгоды от повышения стоимости в течение краткосрочного периода владения.

ЖесткостьОбъекты, находящиеся в собственности, часто не поддаются расширению или сокращению строительных работ.

Первоначальные капитальные затратыБольшинство коммерческих кредиторов требуют при закрытии акционерного капитала от 20 до 30 процентов стоимости приобретаемой собственности. Это требование к собственному капиталу связывает капитал, который в противном случае можно было бы использовать для развития бизнеса пользователя.

МенеджментВладельцы собственности должны следить за соблюдением законодательства, охраной труда и техникой, а также управлением подрядчиками. Эти задачи по управлению недвижимостью могут отвлекать от их основного бизнеса.

ФинансированиеВо время экономического спада потенциальные владельцы зданий могут оказаться не в состоянии получить финансирование.Для тех, у кого есть текущие ссуды, повышение процентных ставок может затруднить рефинансирование.

Финансовые обязательстваКоммерческий заем часто предусматривает погашение в течение 20–30 лет, поэтому право собственности на здание является долгосрочным финансовым обязательством. Некоторые положения о ссуде могут включать штрафы, если ссуда выплачивается досрочно.

РискиРиски владения включают изменения на рынке, трудности с финансированием и непредвиденные расходы на ремонт и техническое обслуживание.

Свяжитесь с одним из экспертов-консультантов Menlo Group, чтобы обсудить, подходит ли аренда или владение недвижимостью для вас и вашего бизнеса.

Преимущества и недостатки аренды

Лизинг становится предпочтительным решением для решения требований к основным средствам по сравнению с покупкой актива. При оценке этих инвестиций собственнику капитала важно понимать, принесет ли лизинг более высокую прибыль на капитал или нет. Давайте посмотрим на преимущества и недостатки лизинга:

Преимущества лизинга

- Сбалансированный отток денежных средств: Самым большим преимуществом лизинга является то, что отток денежных средств или связанных с ним платежей распределяется на несколько лет, следовательно, избавление от бремени единовременной значительной денежной выплаты.Это помогает бизнесу поддерживать стабильный профиль денежных потоков.

- Качественные активы: При аренде актива право собственности на актив остается за арендодателем, тогда как арендатор просто оплачивает расходы по аренде. Учитывая это соглашение, для бизнеса становится возможным инвестировать в активы хорошего качества, которые в противном случае могли бы выглядеть недоступными или дорогими.

- Лучшее использование капитала: Учитывая, что компания предпочитает аренду, а не инвестирование в актив путем покупки.он высвобождает капитал для бизнеса, чтобы покрыть другие потребности в капитале или сэкономить деньги для принятия лучшего решения по капиталовложениям.

- Налоговая выгода: Расходы по аренде или арендные платежи считаются операционными расходами и, следовательно, как и проценты, не подлежат налогообложению.

- Забалансовая задолженность: Хотя расходы по аренде рассматриваются так же, как и процентные расходы, сама аренда рассматривается иначе, чем задолженность. Лизинг классифицируется как внебалансовая задолженность и не отображается в балансе компании.

- Лучшее планирование: Расходы по аренде обычно остаются неизменными на протяжении всего срока службы актива или срока аренды или растут вместе с инфляцией. Это помогает в планировании расходов или оттока денежных средств при составлении бюджета.

- Низкие капитальные затраты: Лизинг — идеальный вариант для вновь создаваемого бизнеса, поскольку он означает более низкие начальные затраты и более низкие требования к капитальным затратам.

- Нет риска устаревания: Для предприятий, работающих в этом секторе, где существует высокий риск устаревания технологий, лизинг приносит большую прибыль и избавляет бизнес от риска инвестирования в технологии, которые могут вскоре устареть.Например, он идеально подходит для технологического бизнеса.

- Права на расторжение договора: В конце периода аренды арендатор имеет право выкупить недвижимость и расторгнуть договор аренды, что обеспечивает гибкость бизнеса.

Недостатки лизинга

- Расходы по аренде: Арендные платежи рассматриваются как расходы, а не как выплаты капитала в отношении актива.

- Ограниченная финансовая выгода: При уплате арендных платежей за землю бизнес не может получить выгоду от повышения стоимости земли.Долгосрочный договор аренды также остается обузой для бизнеса, поскольку договор заблокирован, а расходы на несколько лет являются фиксированными. В случае, когда использование актива не соответствует требованиям по прошествии нескольких лет, арендные платежи становятся обузой.

- Сниженная доходность для держателей акций: Учитывая, что расходы по аренде уменьшают чистую прибыль без какого-либо увеличения стоимости, это означает ограниченную доходность или пониженную доходность для акционера. В таком случае цель максимизации благосостояния акционеров не достигается.

- Долг: Хотя аренда не отражается в балансе компании, инвесторы по-прежнему рассматривают долгосрочную аренду как долг и корректируют свою оценку бизнеса, чтобы включить аренду.

- Ограниченный доступ к другим займам: Учитывая, что инвесторы рассматривают долгосрочную аренду как долг, для бизнеса может стать трудным выход на рынки капитала и привлечение дополнительных займов или других форм долга на рынке.

- Обработка и документация: В целом заключение договора аренды — сложный процесс, требующий тщательной документации и надлежащей проверки арендуемого актива.

- Нет права собственности: В конце периода аренды арендатор не становится собственником актива, хотя в течение многих лет в отношении актива вносится довольно приличная сумма платежа.

- Обслуживание актива: Арендатор остается ответственным за обслуживание и надлежащую эксплуатацию сдаваемого в аренду актива.

- Ограниченная налоговая выгода: Для нового стартапа налоговые расходы, вероятно, будут минимальными. В этих обстоятельствах не существует дополнительных налоговых преимуществ, которые могут быть получены за счет расходов на лизинг.

Плюсы и минусы сдачи вашей недвижимости в аренду

Важно понимать преимущества и недостатки владения арендуемой недвижимостью и ее влияние на ваше финансирование и кредитную историю.

В период расцвета недавнего бума недвижимости (а позже и спада) многие американцы покупали дома. Из-за краха рынка они могут оказаться в собственности, которую они больше не могут себе позволить или которая остается незанятой по другим причинам.

Если вы обнаружите, что у вас есть свободная недвижимость, можно рассмотреть один из вариантов — сдать ее в аренду, чтобы получить некоторый доход от аренды.Это может быть лучшая стратегия, чем продажа собственности в убыток или просто передача права выкупа.

Вот некоторые из плюсов и минусов владения недвижимостью в аренду.

Плюсы

• Аренда может принести вам дополнительный доход, если арендная плата выше, чем выплаты по ипотеке и другие расходы вместе взятые.

• Сохранение собственности во время восстановления падающего рынка может предотвратить негативные последствия короткой продажи или потери права выкупа, а если стоимость собственности вырастет, недвижимость может даже принести прибыль позже.

• Недвижимость — это материальная, пригодная к употреблению собственность, стоимость которой превышает сумму в долларах: в ней можно жить. (Вы не можете сделать это с сертификатом акций или другим нематериальным активом.)

Традиционно, несмотря на недавний кризис субстандартного ипотечного кредитования, недвижимость создавала богатство, если ее приобретали и управляли ею с умом.

Минусы

• Как многие узнали из спора с недвижимостью, дома не всегда дорожают и даже могут уйти «под воду» — это означает, что вы должны больше, чем стоит собственность.

• Рыночная арендная плата колеблется, и ваша недвижимость может приносить меньший доход от аренды, чем вы ожидали, или даже оставаться незанятой в течение нескольких месяцев, вызывая финансовые затруднения.

• Работа с арендаторами и обслуживание собственности — это то, на что не каждый может тратить время и силы.

Эффект на кредит

Если у вашей арендуемой собственности есть ипотечный кредит, то, скорее всего, ваш кредитор сообщит об этом в кредитные бюро, если только это не частный кредит.Баланс будет отображаться как текущее обязательство, что означает, что он будет засчитан против вашего отношения долга к доходу при подаче заявки на финансирование, такое как автокредит.

С другой стороны, чем старше ипотека на арендуемую недвижимость, тем более выгодно она может рассматриваться как часть вашей кредитной истории. Это особенно верно, если баланс был значительно уплачен. Важно отметить, что, как и любой другой предмет кредита, ипотека может повлиять на ваш кредитный рейтинг в зависимости от того, как вы ею управляете.

Хотя продажа собственности может показаться вашим единственным выбором, проконсультируйтесь со своим финансовым консультантом и специалистом по недвижимости, чтобы определить, может ли ее сдавать в аренду другим вариантом.

Преимущества и недостатки аренды коммерческой недвижимости

Когда вы ищете коммерческую недвижимость, вы можете задаться вопросом, стоит ли сдавать помещения в аренду. Хотя вначале вы думаете о сдаче в аренду, вы неожиданно упускаете из виду тривиальные аспекты договора аренды, и это вызывает ажиотаж.

Следовательно, как инвестору безопасно и разумно опасаться достоинств и недостатков, избегать любых препятствий и наслаждаться плавным переходом, когда вы можете защитить свои интересы.

Так почему бы и нет? Как арендодатель или инвестор, Преимущества и недостатки лизинга вы владеете, сдавая в аренду недвижимость.

Типы коммерческой недвижимости для сдачи в арендуАрендодатель сдает недвижимость в аренду любому арендатору по договору коммерческой аренды, главным образом для ведения коммерческой деятельности.Коммерческая недвижимость, используемая для сдачи в аренду, включает офисные помещения, торговые площади, рестораны, промышленные здания и склады.

Тем не менее, он включает в себя некоторые другие свойства, такие как любое пространство, не предназначенное для проживания, например, складские помещения, места отдыха, медицинские клиники и т. Д.

Преимущества аренды Сохранение права собственностиПри лизинге арендодатель передает все риски и выгоды, связанные с правом собственности, на арендатора без передачи права собственности на указанный актив.Следовательно, право собственности на актив принадлежит арендодателю.

Налоговая льготаПоскольку владелец актива находится на стороне арендодателя, арендодатель получает налоговую выгоду, требуя амортизации покупки и получая льготы в соответствии с Законом о подоходном налоге.

Потенциал роста в будущемСпрос на лизинг неуклонно растет, поскольку это одна из экономически эффективных форм финансирования. Также с помощью лизинга можно поддерживать экономический рост даже в период депрессии.Таким образом, с учетом этого, лизинг может иметь высокий потенциал роста по сравнению с другими формами бизнеса.

Более быстрая окупаемостьСдав актив в аренду, арендодатель может получить быстрый доход в виде арендной платы по сравнению с инвестициями в другие проекты, которые имеют более продолжительный период созревания для получения прибыли.

Прирост капиталаЛизинг выгоден владельцу актива, поскольку базовый актив неуклонно растет со временем.В результате арендодатель может в течение некоторого времени получать выгоду от прироста капитала за счет поддержки.

Прирост остаточной стоимости активаОстаточная стоимость — это стоимость актива после амортизации по истечении срока его полезного использования. Арендодатель, будучи владельцем поддержки, может реализовать ликвидационную стоимость по истечении срока аренды. Вы можете получать прибыль от аренды в течение периода аренды, а остаточную стоимость — позже.

Недостатки лизинга Долгосрочные инвестицииСдача недвижимости в аренду обычно занимает много времени, чтобы возместить арендодателю капитальные затраты за счет аренды.Таким образом, арендная плата, полученная арендодателем, может не отражать реализованную прибыль из-за некоторых неотъемлемых рисков.

Управление имуществом и денежными потокамиУспех сдачи имущества в аренду в основном зависит от эффективного использования денежных потоков, которыми иногда становится трудно управлять из-за неожиданных колебаний рынка.

Вам действительно нужны навыки и знания, чтобы управлять активом для более значительных денежных потоков. Существуют онлайн-платформы, такие как Assetmonk, которые обеспечивают управление активами до и после инвестирования.Все, что вам нужно сделать, это инвестировать в коммерческую недвижимость в хорошем месте, и вы можете расслабиться и наслаждаться денежным потоком на свой счет.

Высокий риск устареванияВ связи с постоянно меняющимися потребностями и предпочтениями рынка произошли резкие изменения во внешнем виде и инфраструктуре объектов. Таким образом, являясь владельцем активов, арендодатель может нести риск устаревания до истечения срока полезного использования либо из-за износа, либо из-за устаревших или быстрых технологических изменений.

Вам необходимо ознакомиться с текущими тенденциями рынка, чтобы преодолеть трудности. Вы можете избежать риска устаревания, инвестировав в популярную коммерческую недвижимость, такую как кондоминиумы, которые приобрели популярность в последнее время и не собираются вас подвести. Assetmonk — это онлайн-платформа по недвижимости, которая помогает вам использовать модные и перспективные инвестиционные возможности, такие как кондоминиумы.

Изменение уровня ценОбычно каждое соглашение, однажды примененное в течение срока владения, не может быть изменено.Несмотря на рост стоимости активов из-за инфляции, арендодатель получает только фиксированную арендную плату, исходя из предыдущих затрат.

Вероятность повреждения активаПоскольку право собственности не передается, передается только право владения активом, поэтому может существовать вероятность небрежного использования помощи арендатором. В результате это может сделать актив непригодным для повторного использования по истечении срока первичной аренды.

Типы коммерческой аренды в Индии Аренда с полным комплексом услугАренда с полным комплексом услуг, иначе называемая валовой арендой, является наиболее популярной среди офисных зданий, промышленных и складских помещений.Здесь арендатор платит арендную плату, из которой арендодатель оплачивает все расходы, такие как налоги на недвижимость, страхование, ремонт и техническое обслуживание, включая уборку и другие коммунальные услуги.

Как арендатор, вы можете сконцентрироваться на бизнесе, передавая управление имуществом арендодателю. Таким образом, считается, что этот тип аренды выгоден арендатору, но на самом деле создает беспроигрышную ситуацию. Арендодатель получает приличную сумму для компенсации кредиторской задолженности, а арендная плата повышается с увеличением платы за обслуживание и коммунальные услуги.

Если вы арендодатель и беспокоитесь о расходах, вы можете ограничить расходы, что называется прекращением расходов. В этом механизме вы можете оплачивать обслуживание и коммунальные услуги в пределах установленных лимитов, при превышении которых эксплуатационные расходы перекладываются на арендатора. Это создает баланс в торговле.

Чистая арендаАрендатор передается с более низкой годовой арендной платой в договорах чистой аренды по сравнению с арендой с полным спектром услуг. Однако арендодатель может передать другие унаследованные расходы непосредственно арендаторам.

При чистой аренде арендатор может лучше контролировать расходы, контролируя использование коммунальных услуг. Более того, если в данный момент времени не ведется значительных работ или снижается ставка налога на имущество, арендаторы могут сэкономить деньги. Кроме того, существует три типа чистой аренды.

В соглашении S ingle Net Lease арендатор обязан платить арендную плату плюс налог на недвижимость. Арендатор обязан уплатить часть налога на недвижимость, пропорциональную арендуемой площади, в то время как арендодатель покрывает все другие расходы на строительство.

Этот тип аренды выгоден арендатору, поскольку он не требует от арендатора оплаты эксплуатационных расходов. Как собственник, у вас есть преимущество только в том, что вы собираете налог на недвижимость с арендатора.

В договоре Double Net Lease , помимо арендной платы и части налога на имущество, арендатор обязан уплатить любую сумму, начисляемую на страхование имущества. Этот вид аренды помогает вам защитить собственность как собственнику, не платя за нее.

В соглашении riple Net Lease T большая часть ответственности передается арендаторам, а не арендодателю.Что касается базовой арендной платы, с арендаторов взимаются все расходы, связанные с владением недвижимостью. При этом арендатор оплачивает налоги на недвижимость, обслуживание собственности и другие коммунальные платежи. Этот вид аренды наиболее выгоден собственникам. Все расходы берут на себя арендаторы, что делает их более информированными об услугах.

ЭпилогНесомненно, участие в аренде коммерческой или торговой недвижимости является хорошей инвестиционной стратегией.Однако как арендодателю вам потребуются необходимые навыки для комплексной работы с арендаторами.

Таким образом, понимание типов договоров аренды, а также достоинств и недостатков, которыми вы обладаете как арендодатель, может повысить шансы на успех в секторе недвижимости. Кроме того, знание выгод и последствий является неотъемлемой частью договора аренды. Вы можете раскрыть факты и избежать каких-либо перерывов во время сдачи объекта в аренду арендатору.

Освоив нюансы аренды, вы можете сразу сдавать коммерческую недвижимость в аренду и максимально эффективно использовать ее.У тебя есть такой? Если нет, лучше поздно, чем никогда. Обратите внимание на Assetmonk, интеллектуальную платформу недвижимости, предлагающую тщательно отобранную быстрорастущую коммерческую недвижимость с ожидаемой IRR до 21%.

Плюсы и минусы лизинга оборудования

В зависимости от отрасли вашего бизнеса покупка оборудования может быть одной из самых больших ваших расходов. Например, по данным ShopKeep, средний ресторан тратит более 100 000 долларов на оборудование для кухни и бара, плюс еще 40 000 долларов на столы и мебель.В этой статье рассматриваются темы:

Практически в каждой отрасли требуется оборудование для правильной работы. Примеры отраслей, требующих значительного оборудования, включают, но не ограничиваются:

Хотя оборудование необходимо, это не значит, что оно доступно, и многие компании с трудом могут приобрести оборудование без финансовой помощи. В связи с этим многие владельцы бизнеса обращаются к лизингу оборудования, чтобы получить необходимую технику.

В этом посте мы объясним преимущества и недостатки лизинга оборудования, чтобы вы могли принять оптимальное решение для своего малого бизнеса.

Что такое лизинг оборудования?Аренда оборудования — это привлекательный вариант финансирования, поскольку он помогает снизить нагрузку на ваши ресурсы, которая связана с крупными единовременными расходами. Однако лизинг оборудования для бизнеса подходит не всем и, как и любой вариант финансирования, сопряжен с рисками, поэтому вы должны понимать все за и против.

Какие плюсы и минусы лизинга оборудования? Плюсы лизинга оборудования:1.

Минус первоначальные затраты на закупку оборудованияОдним из наиболее привлекательных преимуществ лизинга оборудования является то, что он позволяет распределить стоимость покупки.

При аренде, вместо покупки оборудования и владения им, вашей лизинговой компании причитаются ежемесячные платежи за использование оборудования. Общая стоимость, как правило, будет меньше той, которую вы заплатили бы за владение оборудованием.Кроме того, вы вносите арендные платежи постепенно, обычно каждый месяц.

2.

Простое обновление до лучших моделейКогда вы арендуете оборудование, гораздо проще перейти на более качественные модели, особенно если вы тщательно структурируете договор аренды.

Например, предположим, что вам нужно медицинское оборудование определенного типа для кабинета врача, но вы ожидаете, что через два года будет доступна лучшая модель. Конечно, использование старой модели подвергнет ваш бизнес риску устаревания, поэтому вы захотите выполнить обновление, как только появится более новая модель.

Подписав договор аренды сроком на два года, вы можете обменять свою старую модель и перейти на новую в конце срока аренды. Кроме того, поскольку у вас нет старой модели оборудования, вы не несете ответственности за ее продажу.

3.

Большая гибкость по сравнению с другими вариантами финансирования бизнеса Аренда оборудованияособенно полезна, когда вы хотите приобрести оборудование, в том, что вы не уверены на 100 процентов, что оно понадобится вам в долгосрочной перспективе.Например, тот тип оборудования, который вам нужен сейчас, может не понадобиться в будущем, если ваши услуги изменятся.

При традиционном финансировании оборудования или приобретении оборудования напрямую вы рискуете застрять с оборудованием, которое вам понадобится только в краткосрочной перспективе. Однако с большинством видов финансирования лизинга оборудования у вас будет возможность избавиться от оборудования, которое становится ненужным к концу срока аренды.