Экологический налог в 2019 году кто платит: Кто платит экологический налог \ Акты, образцы, формы, договоры \ Консультант Плюс

кого освободят от компенсации экологического ущерба :: Экономика :: РБК

Согласно законопроекту, который был подготовлен ведомством, налог не будет распространяться на деятельность организаций, финансируемых за счет бюджета

Фото: Илья Наймушин / Reuters

Министерство финансов опубликовало на портале проектов нормативных правовых актов проект поправок в Налоговый кодекс, которые касаются введения в России экологического налога. Этот налог, в случае если законопроект будет принят, заменит платежи за загрязняющие выбросы.

Этот налог, в случае если законопроект будет принят, заменит платежи за загрязняющие выбросы.

Новым налогом предлагается облагать организации, деятельность которых наносит ущерб экологии, в том числе из-за выбросов загрязняющих веществ в воздух или воду. Однако предлагается сделать исключение: если вред экологии наносится «в рамках осуществления деятельности, финансируемой бюджетами всех уровней». Также новый налог не будет взиматься с организаций, которые размещают отходы на специальных объектах (порядок размещения предлагается определить правительству), а также с тех, кто накапливает отходы, чтобы утилизировать их в течение 11 месяцев.

Источник РБК в Минприроды объясняет, что под деятельностью, финансируемой бюджетами всех уровней, которая не будет объектом налогообложения, подразумевается работа бюджетных учреждений. «В рамах деятельности таких организаций тоже образуются отходы, но платить за их размещение экологический налог не будут», — сказал он. РБК направил запрос в Министерство финансов с просьбой уточнить, какие компании не должны будут платить новый налог.

Минфин предлагает также ввести коэффициент, который будет зависеть от объема размещенных предприятием отходов, от использования технологий, минимизирующих вред окружающей среде, от класса опасности отходов. Коэффициент будет равен 100, если объем или масса выбросов превышают лимиты, установленные для объектов I и II категорий (в соответствии с ФЗ «Об охране окружающей среды», это объекты, оказывающие значительное и умеренное негативное воздействие на окружающую среду). Понижающий коэффициент будет действовать для новых нефтяных месторождений, расположенных в Баренцевом, Карском, Печорском, Чукотском, Восточно-Сибирском, Белом морях и море Лаптевых. Для них с января 2018-го по декабрь 2019 года будет действовать коэффициент 1, затем до конца 2030 года — 0,25, затем снова 1.

В России могут ввести экологический налог

Соответствующий законопроект по поручению председателя Правительства Дмитрия Медведева подготовил Минфин. Парламентарии поддерживают эту идею, но только при условии, что собранные деньги не растворятся в бюджете, а пойдут на реализацию экологических программ.

Соответствующий законопроект по поручению председателя Правительства Дмитрия Медведева подготовил Минфин. Парламентарии поддерживают эту идею, но только при условии, что собранные деньги не растворятся в бюджете, а пойдут на реализацию экологических программ.Заботу об экологии простимулируют уголовной ответственностью

Проект закона, опубликованный на портале проектов нормативных актов, дополняет Налоговый кодекс новой статьёй о введении экологического налога. Его будут платить не только крупные промышленные компании, но и все загрязнители окружающей среды, кроме коммунальщиков. Освобождается от уплаты налога деятельность, которая финансируется за счёт бюджетных средств, а также деятельность физлиц и индивидуальных частных предприятий, в ходе которых образуются только твердые бытовые отходы.

Налог предлагается сделать авансовым — компании будут платить его четыре раза в год, рассчитывая платежи самостоятельно.

Данные о налогоплательщиках будет передавать в Федеральную налоговую службу Росприроднадзор. Поставленные на учёт юрлица должны будут заполнять специальные экологические налоговые декларации, описанные в проекте.

При этом в Минфине отмечают, что сегодня Росприроднадзор недостаточно строго администрирует взимание сбора за негативное воздействие на экологию. К тому же за неуплату пошлины нет уголовной ответственности.

Какие отрасли загрязняют окружающую среду? Добыча нефти — 38%Добыча руд и химического сырья — 21%

Угольные разрезы — 13%

Добыча газа — 11%

Добыча золота — 11%

Угольные шахты — 6%

Новый налог же подразумевает обязательные платежи, за неуплату которых к тому же могут установить уголовную ответственность вплоть до лишения свободы на шесть лет.

Председатель Комитета Госдумы по экологии Владимир Бурматов согласен, что существующая система показала неэффективность. Но будет ли новый налог более эффективным, депутат сомневается. «Хотелось бы увидеть прогнозные расчёты, сколько именно поступит средств в бюджет после введения налога», — сказал законодатель «Парламентской газете».

Бурматов напомнил, что в Правительстве рассчитывали на шесть миллиардов в год поступлений от сбора за загрязнение окружающей среды, а получили только один миллиард. «Новый налог должен быть априори более эффективным, причём больше средств должно оставаться у регионов и муниципалитетов для решения экологических проблем, — считает депутат. — При этом он не должен приводить к дополнительной нагрузке на бизнес, в том числе административной и потенциально коррупционной».

Как отметил парламентарий, вероятно, правительственную инициативу в Госдуме обсудят осенью.

Куда пойдут собранные деньги?

Минфин заверяет, что собранные налоговые платежи пойдут исключительно на реализацию нацпроекта по экологии. По расчётам Минприроды, в 2019-2024 годах федеральный бюджет потратит на него 921 миллиард. Внебюджетные источники, то есть предприятия, направят ещё 844 миллиарда. Это аналогично повышению налоговой нагрузки на них на 0,1 процента в год.Вместе с тем Минприроды, предприниматели и парламентарии опасаются, что законопроект может лишить регионы налоговых поступлений, которые сейчас идут на компенсацию ущерба окружающей среде. Сейчас существенная часть сбора за негативное воздействие на окружающую среду идёт именно в местные бюджеты.

Для решения экологических проблем законопроект может иметь серьёзное значение.

«Для предприятий не будет существенной разницы — платить экологический сбор или налог, — пояснил «Парламентской газете» глава Комитета Совета Федерации по аграрно-продовольственной политике и природопользованию Михаил Щетинин. — А для решения экологических проблем законопроект может иметь серьёзное значение, так как все налоги зачисляются в бюджет и растворяются в нём — они же не помечены в общем объёме ресурсов».

Если новый налог пойдёт на решение экологических задач, тогда нововведение будет иметь смысл, считает сенатор. Однако если налог растворится, то экологические проблемы останутся нерешёнными.

Как повысить эффективность налоговой политики в экологической сфере

Государство должно вернуть экологическому налогу целевое назначение и обеспечить прозрачное распределение средств

Украинская промышленность готова наращивать расходы на охрану окружающей природной среды. В 2017-2018 годах только предприятия по добыче железных руд увеличили вложения в экологические проекты на 30,3% – до 7,3 млрд грн. А металлургические компании нарастили соответствующие расходы на 25,5% – до 5,9 млрд грн.

При этом промпредприятия платят немалые суммы эконалога в бюджет и будут платить еще больше. Ведь в 2018 году государство увеличило ставку сбора на выбросы СО2 в 25 раз и планирует ее еще повысить.

Промышленность заинтересована в улучшении состояния окружающей среды. Однако ожидает от государства прозрачного распределения собранных средств. Об этом говорили эксперты в ходе панельной дискуссии «Экологический налог», которую провел GMK Center 12 сентября в рамках Эко-марафона Green Business Forum. На правах соорганизаторов мероприятия публикуем тезисы выступлений основных спикеров.

Станислав Зинченко, директор GMK Center:– В 2019 году предприятия горно-металлургического комплекса Украины должны увеличить расходы на охрану окружающей среды на 15-20%. Ведь одна из важнейших целей наших металлургов – снизить объемы выбросов СО2 на 40-45%. Хотя в международных соглашениях для Украины нет отдельных обязательств по этому поводу.

Как показывает динамика внедрения экологических программ на предприятиях, за последние полгода металлургам удалось снизить потребление электроэнергии и газа на 5-7% при растущих объемах производства.

Владислав Антипов, генеральный директор Центра экологии и развития новых технологий (ЦЕРН):

– Сейчас экологическая ситуация в Украине далека от совершенства. И это следствие экологической политики, которую наше государство вело все годы независимости. В 2018 году в Украине уплатили 4 млрд грн экологического налога. В 2019 году ожидаются поступления на 6 млрд грн за счет увеличения ставки сбора на выбросы СО2 в 25 раз. По нашим оценкам, до 20% полученных средств идут на природоохранные мероприятия.

Однако эти деньги, по сути, размываются. Государство за счет средств экологического налога просто лечит последствия, не влияя на причину – источники экологического воздействия.

Государство за счет средств экологического налога просто лечит последствия, не влияя на причину – источники экологического воздействия.

– Интеграция с ЕС вынуждает Украину соблюдать европейские экологические требования, которые значительно строже, чем ныне действующие у нас. Я считаю, что в вопросе эконалога мы должны найти баланс интересов государства, бизнеса и общества.

В настоящее же время государство участвует в развитии экологических программ только на 2-3%, оставшиеся 97-98% финансируются бизнесом. Куда же направляется эконалог? Даже мне, человеку с депутатским мандатом, выяснить это не удалось.

Во-первых, экологическому налогу нужно вернуть статус целевого. Чтобы деньги, уплаченные в качестве налога, шли исключительно на экологические программы.

Во-вторых, есть очень простой общеевропейский принцип: загрязнитель платит. Но если ты вкладываешь деньги в модернизацию, то государство как-то должно тебя поощрить.

Мы предлагаем механизм, используя который, предприятия – после того как они инвестировали в какие-либо природоохранные мероприятия – могли бы обратиться к государству и получить от него льготу на уплату экологического налога до 70%. А Минэкологии должно оценить, насколько эти инвестиции были полезны для экологии.

Но при этом, чтобы это не стало очередной коррупционной кормушкой, эта налоговая льгота должна начисляться в автоматическом режиме, как это в свое время сделали с возвратом НДС.

Ирина Вербицкая, руководитель департамента по экологической безопасности «ДТЭК Энерго»:– Компания ДТЭК платит 32% от общего эконалога Украины. Это от 1,5 до 2 млрд грн ежегодно. Спросите меня, знаю ли я, куда идут эти деньги? Нет, не знаю.

Во-первых, экология и охрана окружающей среды не является приоритетом в нашей стране. Наверное потому, что никому не интересно, какое состояние здоровья у населения и какое состояние окружающей среды в стране. В итоге эконалог не используется на эти цели.

Во-вторых, «экологические деньги» очень «удобны». Их очень много, но в общем бюджете они составляют лишь около 1%. Поэтому их можно использовать неправильно, и никто этого не заметит. Никто в стране не знает, куда уплывают средства, собранные как экологический налог. У нас нет ни прозрачной системы использования эконалога, ни эффективного подхода к его использованию.

Та часть эконалога, которая поступает в местные бюджеты, используется непосредственно на экологические проекты. Но многие используют эти средства на озеленение, утепление домов, которое никак не связано с экологией. Некоторые даже дендропарк умудрились организовать. Это как-то решает экологические проблемы? Нет, никак.

Не нужно изобретать велосипед. Есть опыт европейских стран – они всё это уже прошли. Европейские стандарты уже внедрены в наше законодательство и разрешительную документацию, но всё, что касается экологического налога, как-то не приживается. Если государство не настроено возвращать деньги предприятиям, дайте им хотя бы целевое назначение. Эти средства должны использоваться на экологические мероприятия.

Если государство не настроено возвращать деньги предприятиям, дайте им хотя бы целевое назначение. Эти средства должны использоваться на экологические мероприятия.

Посмотрим также на картину использования собираемых средств. 80% экологического налога, который мы платим – это плата за выбросы загрязняющих веществ. Это значит, что львиная доля загрязнения идет в атмосферу. А куда используются деньги (та часть эконалога, которая имеет целевое назначение. – GMK Center)? Эти средства идут на решение проблем с водой – около 90% эконалога с целевым назначением используется на водные проекты. А проблемы с атмосферой, которая больше всего подвержена загрязнению, не решаются.

Зато у нас есть национальный план снижения выбросов – теплоэлектростанции должны на 95% снизить выбросы серы, пыли и азота. Требования есть, экологические деньги есть, но эффективного управления этими средствами нет. В итоге получается, что ни частная, ни государственная компании не в состоянии выполнить требования по сокращениям выбросов. Если у меня есть блок, который через 10 лет закроется, то я не могу инвестировать в него $42 млн, потому что они никогда не окупятся – в тариф на электроэнергию эти средства не внесены.

Если у меня есть блок, который через 10 лет закроется, то я не могу инвестировать в него $42 млн, потому что они никогда не окупятся – в тариф на электроэнергию эти средства не внесены.

– Украина и ЕС испытывают похожие сложности с использованием экологических налогов. В ЕС 26% сборов идет на природоохранные меры. Однако там и база экологического налогообложения шире, и суммы больше. Кроме того, проблема прозрачности использования средств актуальна как для нас, так и для Евросоюза. Например, не существует единой отчетности, позволяющей отследить использование поступлений от продажи квот. 14% их идут вообще не по назначению, 11% – на цели, которые не идентифицированы. То есть 25% средств просто теряются.

Елена Кравченко, эксперт по социальным вопросам Совета предпринимателей при Кабинете Министров:– Государству надо обратить внимание на политику в природоохранной сфере. Прежде всего взглянуть на европейский опыт, имплементацию европейского законодательства в украинское. Например, в Европе к природоохранной деятельности государства привлекают общественные организации. У нас сейчас организаций в экологической сфере около 1700. Их можно задействовать в проведении экспертиз, работе над нормативными актами, просветительской работе, грантовой деятельности.

Прежде всего взглянуть на европейский опыт, имплементацию европейского законодательства в украинское. Например, в Европе к природоохранной деятельности государства привлекают общественные организации. У нас сейчас организаций в экологической сфере около 1700. Их можно задействовать в проведении экспертиз, работе над нормативными актами, просветительской работе, грантовой деятельности.

Важно привлекать и бизнес в природоохранную сферу. Я бы еще предложила ввести кодификацию в этой сфере и должность уполномоченного по делам охраны природных ресурсов.

Татьяна Лисица, заместитель директора Департамента привлечения инвестиций Министерства развития экономики, торговли и сельского хозяйства:– Необходимо обеспечить целевое использование средств экологического налога. Статья 25 Бюджетного кодекса Украины предусматривает создание специальных фондов. Так, можно создать, например, фонд экологического развития.

Транснефть — новости и информация о компании

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Что такое экологический сбор. Объясняем простыми словами — Секрет фирмы

Экологический сбор регламентируется ФЗ № 458 от 29 декабря 2014 года. Главная функция закона — стимулировать предпринимателей к самостоятельной утилизации товаров и упаковки. Средства от сборов используются на возведение перерабатывающих объектов.

Перечень товаров и упаковки, за которые взимаются средства, утверждён распоряжением правительства РФ. Процесс утилизации регламентируется отдельно. На каждый вид товара и упаковки рассчитывается свой размер экологического сбора. Сборы имеют статус неналоговых платежей, хотя дискуссия о необходимости их погружения в Налоговый кодекс продолжается с 2015 года.

Пример употребления на «Секрете»

«Мировая практика показала, насколько полезным может стать экологический сбор, но для России главный вопрос в эффективности использования вырученных средств. Необходим механизм контроля, иначе деньги не пойдут на заявленную цель — развитие утилизации».

(Директор Центра экономики окружающей среды НИУ ВШЭ Георгий Сафонов — в материале о последствиях ввода экологического сбора для промышленности.)

Нюансы

Некоторые категории предпринимателей освобождены от уплаты экологического сбора:

- Производители упаковки, которые продают её другим производителям. Например, завод, который изготовил бумажные пакеты и продал их в супермаркет.

- Производители и импортёры, которые изготавливают упаковку, а потом используют её для собственных нужд. Например, предприятие, которое изготавливает картонные коробки, чтобы транспортировать детали из одного цеха в другой.

- Компании, которые сами утилизируют свои товары и упаковки.

Ошибки в употреблении

Не путайте экологический сбор и плату за негативное влияние на окружающую среду. Во втором случае плата взимается за вредные выбросы, загрязнение воды веществами, которые образовываются в процессе производства.

Факты

Первые экологические платежи в форме сборов и налогов появились в России в 1990–1991 годах.

Также в стране действует утилизационный сбор, который платят производители и импортёры транспортной техники.

Критика

Счётная палата в августе 2021 года опубликовала бюллетень, посвящённый экологическим платежам. По результатам анализа всей схемы назначения и сбора экологических платежей выяснилось, что эти сборы зачастую не имеют конкретных целей, не выполняют свои функции или взимаются за одно и то же, а ряд плательщиков выпали из поля зрения регуляторов. Плохо работают и льготы в этой сфере.

Статью проверил:

Кто платит экологический налог за загрязнение воздуха?

Согласно п.п. 240.1.1 п.240.1 ст.240 Налогового Кодекса (далее — Кодекс) плательщиками экологического налога являются субъекты хозяйствования, при осуществлении деятельности которых осуществляются выбросы загрязняющих веществ в атмосферный воздух стационарными источниками загрязнения (далее — плательщики налога за Двуокись).

В то же время, не являются плательщиками налога за Двуокись субъекты, указанные в п.240.1 ст.240 Кодекса, по которым осуществляются такие выбросы в объеме не более 500 тонн в год (далее — предельный объем) (п.240.7 ст. 240 Кодекса).

В случае если годовой объем выбросов двуокиси углерода превышает 500 тонн в год, субъекты обязаны зарегистрироваться плательщиками налога в налоговом (отчетном) периоде, в котором произошло такое превышение. Такие плательщики обязаны составить и подать налоговую отчетность, начислить и уплатить налог за налоговый (отчетный) период, в котором произошло такое превышение, в порядке, предусмотренном Кодексом.

Итак, Кодекс возлагает на предприятия обязанность зарегистрироваться плательщиком налога за Двуокись в налоговом периоде, в котором достигнуто превышение предельного объема всеми стационарными источниками загрязнения, которые использует предприятие на праве собственности или пользования (далее — источники).

При этом плательщик налога за Двуокись вычисляет налоговые обязательства по объекту налогообложения в части объемов выбросов Источниками, превышающих предельный объем, начиная с отчетного (налогового) периода года, в котором достигнут предельный объем таких выбросов. В последующих отчетных (налоговых) периодах года, объект налогообложения Налогом по Двуокись соответствует фактическому объему выбросов Источниками в таком периоде.

Плательщик налога за Двуокись самостоятельно администрирует Предельный объем выбросов двуокиси, определенный п.240.7 ст.240 Кодекса, совокупно по всем источникам, и определяет принцип распределения превышения предельного объема между территориальными подразделениями с целью декларирования.

Выбросы двуокиси принадлежат к тому типу загрязняющих веществ, для которых «Инструкцией о содержании и порядке составления отчета проведения инвентаризации выбросов загрязняющих веществ на предприятии» предусмотрено выполнение инвентаризации по материалам технологического регламента или расчетным методом.

Таким образом плательщик налога по Двуокись, с целью декларирования использует предусмотренный п.250.9 ст.250 Кодекса механизм признания обязательств путем предоставления в контролирующие органы по местонахождению Источников заявления о отчетный (налоговый) период, в котором ожидается превышение предельного объема всеми его Источниками. К заявлению прилагаются расчеты с материалами оценки инвентаризации объемов выбросов двуокиси за каждым и всеми Источниками, в том числе с указанием для таких Источников периодов и объемов выбросов двуокиси, в которых состоится превышение предельной величины.

Согласно п.250.2 ст.250 Кодекса плательщики экологического налога составляют налоговые декларации по утвержденной форме и в порядке, предусмотренном ст.46 Кодекса. Отчетность по налога за Двуокись подается в контролирующие органы по месту размещения Источников.

Если место представления налоговых деклараций не совпадает с местом нахождения на налоговом учете предприятия, в соответствии с п.250.8 ст.250 Кодекса, подается копия в контролирующий орган по месту нахождения на налоговом учете.

Порядок представления налоговой отчетности в случае, если налогоплательщик имеет несколько источников, предусмотренных п.250.10 ст.250 Кодекса.

Согласно п.161 ст.29 Бюджетного кодекса Украины поступления экологического налога, взимаемого в виде налога за Двуокись зачисляются в общий фонд государственного бюджета в полном объеме (100 проц).

officevp.tax.gov.ua

Налог на воздух: как забота об экологии превращается в инструмент торговой войны

После того как в 2019 году с трибуны ООН из уст шведской школьницы Греты Тунберг прозвучало знаменитое «Как вы смеете?», многим стало ясно: не за горами новая торговая война. А вот и первые ее признаки — не позднее 2023 года Европейский союз собирается ввести углеродное таможенное регулирование, то есть обложить дополнительным налогом тех импортеров, которые, по мнению ЕС, негативно влияют на состав земной атмосферы.

Почему же, спрашивается, война, если цели заявляются совершенно мирные — снижение темпов роста эмиссии парниковых газов, из которых самый распространенный — диоксид углерода? У любой войны есть причина и есть повод. Забота о планете как раз поводом и является. А причины глубже: европейская экономика страдает от высокого уровня себестоимости, а также избыточной безработицы среди молодежи, особенно среди мигрантов. Регулирование должно в первую очередь заставить страны — импортеры промышленной продукции в ЕС доплачивать импортные пошлины при поставках, что позволит Евросоюзу перезапустить индустриализацию и начать решать указанные проблемы. Остальному миру будет предложено этот процесс профинансировать.

Как нефтяной миллиардер пытается спасти планету из-за чувства вины

Реклама на Forbes

Так ли неожиданны действия Евросоюза? Нет. Экологическую риторику для экономического давления использовали и до него. Экологи нередко были оружием борьбы стран друг с другом, их протесты возникали в очень уязвимых и стратегически важных для конкурентов местах: вспомним, например, борьбу Greenpeace с российской нефтедобывающей платформой «Приразломная» в 2012-2013 годах. Да и Россия в свое время вводила экологические пошлины на ввоз европейских автомобилей старше семи лет. Другое дело, что раньше такие действия носили единичный характер (например, запреты на ввоз продуктов питания, выращенных с высоким содержанием удобрений) и осуждались торговыми партнерами; сейчас же страна, которая не вводит торговые ограничения, уже как-то нелепо смотрится на международной арене.

Европейская система углеродного налогового регулирования говорит, что страны, которые не в состоянии обеспечить учет и снижение выпуска парниковых газов, должны платить углеродный налог. Он оценивается в €25/т CO2. Кто пострадает? Под удар в первую очередь попадают китайские, американские и индийские поставщики. Российская промышленность тоже внесет свою лепту в развитие европейской экономики, но пока не так сильно, как другие игроки — годовой масштаб потерь наших экспортеров при поставках на рынки ЕС (прежде всего речь идет о поставщиках металлургической продукции, удобрений, угля) оценивается нами в $5-6 млрд. Другие страны принесут экономике Старого Света €15-35 млрд в год в зависимости от конфигурации налога.

Без молока, одежды и цемента. Экологические тренды 2020 года, которые коснутся каждого

Как можно противостоять европейской экологической бюрократии? За последние годы важную роль в корпоративном мире начала играть так называемая ESG-отчетность (environmental, social, governance — качество экологического, социального и корпоративного управления), демонстрирующая не только финансовые результаты компаний, но и их достижения в деле социальной и экологической ответственности. Многие российские металлурги и другие крупные сырьевые компании неплохо продвинулись на этом поприще: более 80 крупных компаний не первый год публикуют отчеты об устойчивом развитии, где эти темы раскрываются. Но проблема в том, что эти отчеты все еще не унифицированы и информация в них представлена зачастую в несопоставимом друг с другом виде, что не позволяет их напрямую сравнивать ни между собой, ни с иностранными конкурентами. Отдельные важные показатели в них опускаются, что и приводит международных инвесторов к мысли о низкой достоверности указанных отчетов.

Еще один парадоксальный момент: в конце прошлого года Минэкономразвития опубликовало проект закона об обязательной нефинансовой отчетности. И промышленники сплотились в едином порыве, не давая накинуть на себя новое ярмо — обязательство по выпуску такой отчетности. Они мотивировали это растущими затратами на содержание специалистов по отчетности, ростом нагрузки на рядовых исполнителей и даже возможными репутационными рисками в случае предоставления правдивой информации о своей деятельности.

В чем проблема? Если у страны или компаний не будет стремления к прозрачности по общим принципам, в том числе надежного способа подтвердить объем выбросов при производстве экспортируемой в Евросоюз продукции, это любезно сделают европейские аналитики, применив самые высокие удельные коэффициенты выбросов вредных веществ. Что-то подобное мы уже проходили, когда ЕС рассчитал демпинговую маржу российских металлургов и производителей удобрений. Речь идет о многолетнем споре российских экспортеров стали и удобрений с Европейской комиссией, которая обвиняла их в энергетическом демпинге по следующему принципу: в России энергоресурсы и труд дешевле европейских, а значит, российское государство субсидирует российских экспортеров, поэтому они должны платить компенсационную пошлину. Спор этот длится семь лет и грозит затянуться еще на неопределенное время.

Этот старый уже пример наглядно иллюстрирует, с каким сопротивлением столкнутся российские бизнесмены, пытаясь убедить европейскую бюрократию в своей экологичности. Остается надеяться, что промышленность наконец осознает новую проблему в полной мере и начнет полноценно предоставлять данные о своей деятельности. Качественное раскрытие ESG-деятельности с независимой верификацией результатов станет первым шагом для подготовки бизнеса к работе с европейскими бюрократами.

Это, разумеется, не позволит избежать претензий регуляторов из ЕС, но на войне как на войне. Хочешь торговать на зарубежных рынках — готовься быть экологически и социально ответственным и убедительно рассказывать об этом миру.

Ответственный подход: кто вошел в топ-10 рейтинга 50 лучших работодателей России

10 фотоЧто такое экологические и экологические налоги?

Изменение климата — величайшая угроза окружающей среде, с которой мы сталкиваемся как люди. Средняя глобальная температура уже повысилась на 1,1 ° C с доиндустриальных времен, и если цель Парижского соглашения — удержать повышение ниже 2 ° C и попытаться ограничить его 1,5 ° C — не будет достигнута, последствия могут быть следующими. катастрофический. Поэтому нам нужен для сокращения выбросов парниковых газов во всем мире. и международные организации, такие как Международный валютный фонд (МВФ), экологические организации и многие экономисты согласны с тем, что ключевым инструментом борьбы с изменением климата является экологическое налогообложение.

ЧТО ТАКОЕ ЭКОЛОГИЧЕСКИЕ НАЛОГИ?

Согласно статистической базе, разработанной совместно в 1997 году Евростатом, Европейской комиссией, Организацией экономического сотрудничества и развития (ОЭСР) и Международным энергетическим агентством (МЭА), экологические налоги составляют «налогов, налоговая база которых состоит из физических единица (или аналог) какого-либо материала, оказывающего отрицательное, проверенное и специфическое воздействие на окружающую среду «.

При нерегулируемом сценарии компания могла бы производить продукт, загрязняющий окружающую среду, без учета его воздействия на здоровье планеты или окружающую среду.Это то, что в экономике известно как внешние эффекты. Цель зеленых налогов — заставить загрязнителей платить в соответствии с принципом «загрязнитель платит», при этом цена отражает стоимость этих внешних эффектов.

ПРЕИМУЩЕСТВА НАЛОГОВ НА ОКРУЖАЮЩУЮ СРЕДУ

Практически все единодушны в том, что экологическое налогообложение является ключевым инструментом перехода к декарбонизированной экономике , которая способствует устойчивому развитию. Среди основных преимуществ, оправдывающих существование этих налогов, выделяются следующие:

Они усваивают отрицательные внешние эффекты.

Они способствуют энергосбережению и использованию возобновляемых источников.

Они препятствуют антиэкологическому поведению.

Они мотивируют компании к инновациям в области устойчивого развития.

Они приносят доход правительству, позволяя снизить другие налоги или реализовать экологические проекты.

Они защищают окружающую среду.

МВФ предложил странам, выделяющим больше всего парниковых газов, установить налог на выбросы CO 2 .По данным этой организации, в 2030 году эта ставка должна составить 75 долларов США / 68 евро за тонну. Агентство утверждает, что эта ставка повлияет, в основном, на использование угля для производства электроэнергии. Этот тип налога направлен на смещение более загрязняющих форм энергии в пользу менее загрязняющих, таких как возобновляемые источники энергии.

Идеальная ситуация для экологического налогообложения — это так называемая гипотеза двойных дивидендов. Вопреки предубеждению, что экологические налоги обременяют экономику, сценарий, при котором повышение этих налогов будет компенсировано снижением налогов на рабочую силу, капитал или потребление, даст двойную выгоду: улучшение качества окружающей среды и повышение эффективности экономической системы.

НА КАКИЕ НАЛОГИ НА ЭКОЛОГИЧЕСКУЮ ПРИЛОЖЕНИЕ?

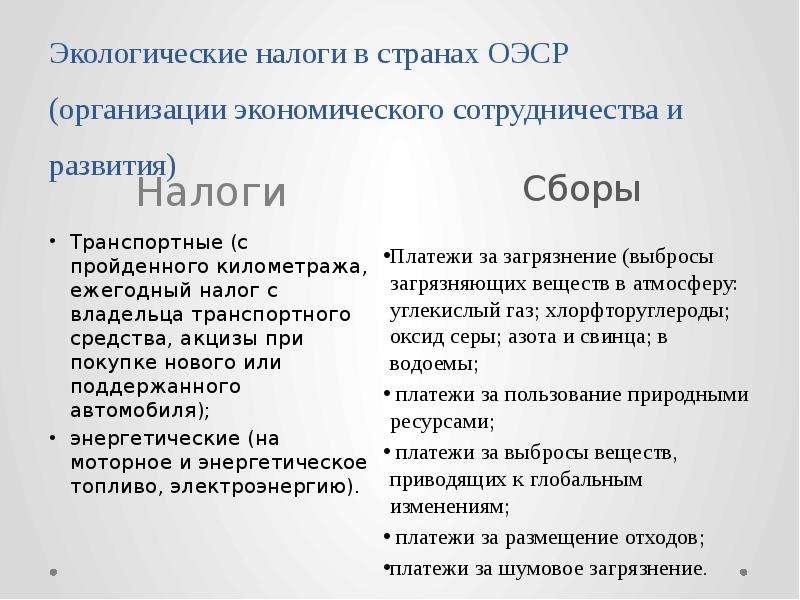

В каждой стране есть свои собственные правила в отношении экологических налогов. Несмотря на это, на международном уровне основными облагаемыми налогами фактами, представляющими интерес для окружающей среды, являются:

Выбросы монооксида азота (NO) и диоксида азота (NO 2 ), которые производятся, прежде всего, двигателями внутреннего сгорания.

Выбросы диоксида серы (SO 2 ) — основной причины кислотных дождей — в основном возникают в результате сжигания нефтепродуктов и угля.

Управление отходами (бытовыми, коммерческими, промышленными, строительными и т. Д.).

Шум от взлета и посадки самолетов.

Энергетические продукты (бензин, дизельное топливо, природный газ, уголь, производство электроэнергии из топлива и т. Д.), При сжигании которых образуются выбросы CO 2 .

Источники загрязнения воды (пестициды, искусственные удобрения, кислоты и др.).

Манипуляция землей, добыча и использование природных ресурсов.

Выбросы двуокиси углерода (CO 2 ).

Продукты, уменьшающие озоновый слой.

Транспорт (регистрация, использование, импорт или продажа загрязняющих транспортных средств).

Что касается отраслей, то больше всего от экологического налогообложения сказывается энергетика. По данным Евростата, в 2017 году на налогов на энергию приходилось 76,9% поступлений от экологических налогов в Европейском союзе (ЕС), что на намного больше, чем две другие категории: налоги на транспорт (19.7%) и по загрязнению и ресурсам (3,4%).

Сбор экологических налогов.

СМОТРЕТЬ ИНФОРМАЦИЮ: Сбор экологических налогов [PDF]

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ НА ОКРУЖАЮЩУЮ СРЕДУ

Согласно ОЭСР, хорошие экологические нормы должны соответствовать следующим принципам:

- Экологические налоги должны быть нацелены на загрязняющее вещество или загрязняющее поведение, за редким исключением.

- Размер экологического налога должен быть таким же широким, как и размер ущерба.

- Ставка налога должна быть соизмеримой с нанесенным экологическим ущербом.

- Налог должен быть достоверным, а его ставка должна быть предсказуемой, чтобы мотивировать поведение, способствующее защите окружающей среды.

- Поступления от реформы экологического налога могут быть использованы в качестве дополнительных доходов или помочь снизить другие налоги.

- Распределительные воздействия следует решать с помощью других инструментов политики.

- Проблемы конкурентоспособности должны быть тщательно оценены не для того, чтобы препятствовать налогообложению, а для того, чтобы дать возможность координировать политику и установить переходные периоды помощи.

- Четкое общение имеет решающее значение для принятия обществом экологического налогообложения.

- Экологические налоги, возможно, потребуется объединить с другими инструментами экологической политики для решения определенных проблем.

Однако введение различных налогов и способ координации экологического налогообложения часто не отражают эти принципы. Некоторые из наиболее распространенных критических замечаний включают:

- Отсутствие связи с негативными внешними эффектами, которые привели к налогу.

- Отсутствие согласованности с окружающей средой в дизайне из-за того, что он не основан на экологическом ущербе.

- Отсутствие учета пространственного размаха налогооблагаемых событий, технологий и помещений, а не ущерба и потребления.

- Ставки слишком низкие, чтобы препятствовать действиям агентов, наносящих ущерб окружающей среде.

- Согласно отчету ОЭСР по налогу на энергию за 2018 год, налоги на уголь часто равны нулю или почти отсутствуют.

- Сложность и разнообразие налогов, которым подвергается наиболее пострадавший сектор — энергетический.

- Отсутствие международного или регионального разнообразия в отношении экологического налогообложения приводит к неравенству в сборе доходов.

Экологическое налогообложение обычно называют ключевым элементом замедления изменения климата, и именно поэтому эксперты в этой области, международные организации, такие как ОЭСР или Европейская комиссия, критикуют отсутствие обязательств по экологическому налогообложению во многих странах. и призвать их провести реформы экологического налогообложения. Эксперты очень обеспокоены тем фактом, что процентов, собранных в качестве экологических налогов, снизилось во всем мире за период 2000-2017 гг. Например, сбор экологических налогов в ЕС в 2003 году составил 2,56% ВВП по сравнению с 2,4% в 2017 году.

Экологический налог — обзор

Введение

Экологические налоги представляют интерес в основном потому, что они могут улучшить качество окружающей среды качественно (с наименьшими затратами). Потенциальным положительным побочным эффектом с точки зрения политики является их потенциал увеличения доходов.Поступления от «зеленого налога» можно использовать по-разному, например, для очистки окружающей среды или для исследований и разработок экологически чистых энергетических технологий. Но широко обсуждаемое потенциальное использование доходов от экологических налогов связано с «гипотезой двойных дивидендов», идеей о том, что доходы от экологических налогов могут быть использованы для финансирования снижения ранее существовавших налогов. Считается, что такое понятие «двойной» или дополнительной выгоды возможно, потому что такого рода «налоговые свопы» или «зеленая налоговая реформа» могут снизить экономические искажения из-за существовавших ранее налогов, мотивированных доходами.Первая выгода (или дивиденд) — это прирост благосостояния в результате улучшения состояния окружающей среды (уменьшение загрязнения), а второй дивиденд или выгода — за счет уменьшения искажений в налоговой системе, приносящей доход.

Гипотеза двойных дивидендов не получала внимания до начала 1990-х годов, когда экономика изменения климата привлекла внимание к теме экологических налогов. Хотя гипотеза двойного дивиденда может показаться простой, споры вокруг ее обоснованности усложнились.Это произошло отчасти потому, что взгляды и подходы к тому, как определять гипотезу двойного дивиденда и что она подразумевает, различаются, и нет единого мнения по поводу какого-либо единственного теста или эксперимента, который подтвердил бы или опровергнул бы ее. Интуицию, стоящую за двойным дивидендом, можно понять, взглянув на вопрос с двух альтернативных отправных точек и задав два симметричных вопроса. Во-первых, снижает ли наличие внешнего эффекта (и возможность интернализовать его с помощью налога) стоимость получения доходов для экономики в целом? Во-вторых, и наоборот, снижает ли наличие общественных благ, нуждающихся в финансировании (и, следовательно, необходимость налогов, приносящих доход), стоимость экологического налогообложения для интернализации внешних эффектов? Несмотря на эту интуицию, оказывается, что обоснованность гипотезы двойных дивидендов зависит от конкретных отношений в экономике (насколько высоки уже существующие уровни налогов? Насколько эластично предложение рабочей силы?), И эта двусмысленность затрудняет разрешение центральных дебатов. .

Полезное различие может быть проведено между «сильной формой» и «слабой формой» гипотезы двойного дивиденда, когда она применяется к типичному или стандартному набору допущений об экономике (например, если предположить, что все товары схожи по терминам). спроса или что уровни налогов и эластичность предложения рабочей силы аналогичны тем, которые наблюдаются в таких странах, как США).

Сильная форма гипотезы двойного дивиденда была определена несколькими способами. Наиболее полезные из них включают мысленный эксперимент: начните с первой наилучшей ситуации, когда внешний эффект был интернализован с помощью пигувианского налога, установленного на оптимальном уровне, но при этом нет искажающих налогов, приносящих доход (и действительно, где нет других внешних факторов. существовать).Предположим далее, что в этой исходной ситуации доход от налога Пигувиана просто равен сумме, необходимой для финансирования государственных услуг. Затем спросите: если требования правительства к доходам увеличиваются так, что теперь необходимы искажающие налоги для получения дополнительных доходов, будет ли оптимальным поднять налог на загрязняющие или «грязные» товары на большую или меньшую величину, чем налог на экологически чистые? или «чистый» товар? Этот вопрос был задан Доном Фуллертоном и аналогичен вопросу о том, увеличивается или уменьшается оптимальная разница налогов (разница между налогом на грязные товары и налогом на чистые товары) по мере увеличения требований к государственным доходам.Если разница между налогом на грязные товары и налогом на чистые товары становится больше, это означает, что оптимальный налог на загрязнение (дифференциал) становится больше в мире с уже существующими налогами, и это подтвердит сильную форму двойного дивиденда. гипотеза.

Слабая форма гипотезы двойных дивидендов задает более простой вопрос: дает ли повторное использование доходов (использование доходов от экологического налога для финансирования снижения ранее существовавших искажающих налоговых поступлений) чистую социальную выгоду, которая выше, чем если бы эти доходы не были рециркулированы в налоговую программу, а вернулись в экономику единовременно (например, распределялись в виде равных скидок для всех домохозяйств)?

Есть согласие, что слабая форма гипотезы двойного дивиденда верна.Простой мысленный эксперимент с участием двух разных политик интуитивно демонстрирует этот момент. Если бы доходы от пигувианского налога были просто равны общим доходам, требуемым правительством, то рециркуляция доходов полностью устранила бы необходимость в любых искажающих налогах на доходы, поэтому в экономике не было бы вообще никаких искажений, даже если бы общественные блага были предоставлены. правительством. Однако, если бы поступления от экологического налога были просто возвращены в экономику единовременно, тогда для увеличения доходов от государственных поставок общественных благ потребовались бы искажающие сборы налогов, а благосостояние снизилось бы в результате искажений и в результате чрезмерное бремя налоговой системы.Обе альтернативы могут достичь желаемого уровня снижения загрязнения, но только при повторном использовании доходов можно будет устранить искажения, связанные с налогообложением доходов.

Однако большая часть споров вокруг обоснованности гипотезы двойного дивиденда в значительной степени зависела от оценки сильной формы. Действительно, существует общее мнение, что при определенных обстоятельствах (связанных с относительно неэластичным спросом на экологически вредные товары) оптимальный экологический налог с рециркуляцией доходов «может» быть выше, чем первая лучшая ставка Пигувиана.Однако основная дискуссия была сосредоточена на моделях, которые являются «нейтральными» в том смысле, что требования к экологически безвредным (чистым) и экологически вредным (грязным) товарам считаются одинаковыми. Таким образом, результаты этих моделей должны относиться к типичным или средним ситуациям.

Экологические экономические инструменты

Экологические экономические инструменты — это те инструменты, которые вводятся либо для коррекции негативных воздействий на окружающую среду, вызванных деятельностью человека (удорожание экологического ущерба), либо для поощрения экологически безопасных инициатив ( удешевление экологически чистых мероприятий).Цель этих инструментов — изменить современные модели производства и потребления в соответствии с политическими целями в области окружающей среды и изменения климата с наименьшими затратами. Примерами экологических экономических инструментов являются налоги, сборы, субсидии и другие трансферты, разрешения на выбросы и механизмы компенсации.

Экологические экономические инструменты не включают юридические инструменты, то есть правила и положения или добровольные договоренности.

В настоящее время статистика по экологическим экономическим инструментам включает экологические налоги, в т.ч.покупка разрешений на выбросы.

Экологический налог — это налог, взимаемый с рыночной деятельности для интернализации стоимости отрицательных внешних эффектов, связанных с этой деятельностью. При наличии отрицательных внешних эффектов социальные издержки рыночной деятельности превышают частные издержки. Тогда рыночный результат будет неэффективным, то есть рынок имеет тенденцию к избыточному предложению. Оптимальный экологический налог равен предельным отрицательным внешним эффектам. Экологические налоги определяются как налог Пигувиана.

Налоги, включенные в статистику по экологическим экономическим инструментам, основаны на тех операциях, которые в национальных счетах определены как налоги.

Экологические налоги систематизированы по 5 основным категориям. См. Таблицу.

Основная категория | Налог |

Налог на парниковые газы, вкл. разрешений на выбросы, всего | Налог на выбросы C0 2 |

Налог на выбросы CO 2 в нефтяном секторе | |

Налог на парниковые газы ГФУ и ПФУ | |

Налог на регистрацию автотранспортных средств — условно начисленный СО 2 компонент | |

Вмененный налог на разрешения на выбросы | |

Налог на выбросы NOX и серы, всего | Налог на выбросы NO X , за исключением нефтяного сектора |

Налог на выбросы NO X в нефтяном секторе | |

Налог на серу | |

Налог на регистрацию автотранспортных средств — вмененный NO x компонент | |

Налоги на шум и местное загрязнение от использования дорог и т. Д., всего | Налог на бензин |

Налог на дизельное топливо | |

Налог на смазочные масла | |

Налоги на отходы, всего | Налог на окончательную переработку отходов |

Экологический налог на одноразовую упаковку для напитков | |

Прочие налоги по экологическим вопросам n.e.c., всего | Налог на триклоретен |

Налог на пестициды | |

Налог на нефтепродукты |

По состоянию на 2013 год экологических налогов включены в обязательную отчетность в Европейское статистическое агентство, Евростат. Определение экологических налогов, применяемое в международной отчетности, отличается от определения экологических налогов.Евростат, ОЭСР и ООН определяют налог, связанный с окружающей средой, как «налог, налоговая база которого является физической единицей (или ее прокси) чего-то, что оказывает доказанное конкретное негативное воздействие на окружающую среду», где список потребления, продукты и виды деятельности (налоговая база) по определению считаются экологически вредными. Это определение в первую очередь выбрано для обеспечения возможности проведения международных сравнений. Именно то, что облагается налогом, определяет, считается ли этот налог экологическим или нет.Это означает, что налог, который не учитывает негативное воздействие на окружающую среду, может быть классифицирован как налог, связанный с окружающей средой. Например, налог на потребление электроэнергии и не зависящие от использования налоги на автомобили в качестве ежегодных налогов и налог на перерегистрацию включаются в международную отчетность как потребление электроэнергии, и вся транспортная деятельность по определению считается вредной для окружающей среды. Международная отчетность включает несколько отдельных налогов и делится на категории, отличные от экологических налогов.

Налоговые базы, включенные в систему экологической налоговой статистики

Энергетические продукты (включая топливо для транспорта)

Энергетические продукты для транспортных целей

- Бензин неэтилированный

- Этилированный бензин

- Дизель

- Прочие энергетические продукты для транспортных целей (например, сжиженный нефтяной газ или природный газ)

Энергетическая продукция стационарного назначения

- Дизельное топливо

- Мазут тяжелый

- Природный газ

- Уголь

- Кокс

- Биотопливо

- Потребление и производство электроэнергии

- Централизованное потребление и производство тепла

- Прочая энергетическая продукция для стационарного использования

Парниковые газы

- Содержание углерода в топливе

- Выбросы парниковых газов (включая поступления от разрешений на выбросы, учитываемые как налоги в национальных счетах)

Транспорт (за исключением топлива для транспорта)

Импорт или продажа автотранспортных средств (разовые налоги)

Регулярная регистрация или использование автотранспортных средств (e.грамм. ежегодные налоги)

Использование дорог (например, сборы с автомагистралей)

Сборы за въезд и городские сборы (если налоги в национальных счетах)

Прочие транспортные средства (корабли, самолеты, железные дороги и т. Д.)

Авиабилеты и авиабилеты

Страхование транспортных средств (без общих налогов на страхование)

Загрязнение

Измеренные или расчетные выбросы NOx

Измеренные или расчетные выбросы SOx

Измеренные или расчетные выбросы серы

Другие измеренные или расчетные выбросы в атмосферу (за исключением CO2)

Озоноразрушающие вещества (например,грамм. ХФУ или галоны)

Измеренные или расчетные сбросы в воду

- Измеренные или расчетные выбросы окисляемых веществ (БПК, ХПК)

- Прочие измеренные или расчетные сбросы в воду

- Сбор и очистка сточных вод, фиксированные ежегодные налоги

- Неточечные источники загрязнения воды

- Пестициды (на основе, например, химического состава, цены или объема)

- Искусственные удобрения (на основе, например, содержания фосфора или азота или цены)

- Навоз

Управление отходами

- Сбор, обработка или утилизация

- Отдельные продукты (e.грамм. упаковка, тара для напитков, аккумуляторы, шины, смазочные материалы)

Шум (например, взлет и посадка самолетов)

Ресурсы

Забор воды

Заготовка биологических ресурсов (например, древесины, промысловых и промысловых видов)

Добыча сырья (например, полезных ископаемых, нефти и газа)

Изменение ландшафта и вырубка деревьев

Реформы в сфере уплаты налогов — Ведение бизнеса

Ведение бизнеса реформыУлучшение системы соблюдения налогового законодательства

Надлежащим образом разработанные и эффективные системы налогообложения имеют решающее значение для хорошо функционирующего общества.В большинстве стран налоги являются основным источником доходов для финансирования государственных расходов на образование, здравоохранение, общественный транспорт, инфраструктуру и социальные программы, среди прочего. Налоговая политика — одно из самых спорных направлений государственной политики. Большое количество теоретических и эмпирических работ посвящено изучению воздействия высоких налоговых ставок и сложных налоговых систем. Хотя определение оптимальной налоговой системы может быть сложной задачей, поскольку контекст имеет значение, когда экономика хочет максимизировать свое благосостояние, существует меньше неопределенности — как с теоретической, так и с эмпирической точки зрения — относительно искажающих эффектов высоких налогов и громоздких налоговых систем.Хорошая налоговая система должна гарантировать, что налоги являются пропорциональными и определенными (не произвольными), а метод уплаты налогов удобен для налогоплательщиков. Наконец, налоги должны быть удобными для администрирования и сбора.

Правительства во всем мире продолжают делать больше, чтобы раскрыть потенциал технологий, облегчающих соблюдение налоговых требований. Данные в Paying Taxes показывают, как улучшения в налоговом программном обеспечении, системах отчетности в реальном времени и аналитике данных упрощают соблюдение налоговых требований для предприятий. Даже некоторые страны с развитой экономикой продолжали совершенствовать свое налоговое администрирование в интересах как налогоплательщиков, так и налоговых органов.Новые технологии могут значительно повысить эффективность как налоговых органов, так и предприятий. Также важно учитывать, что улучшения в налоговых системах происходят не только за счет технологий. Простые, последовательные, хорошо понятные и правильно администрируемые налоговые системы имеют решающее значение для снижения барьеров для предприятий при выполнении своих налоговых обязательств.

Того добилось наибольших успехов в уплате налогов в 2019 календарном году. Того ввело обязательную онлайн-регистрацию и уплату налогов на рабочую силу и обязало налогоплательщиков уплачивать корпоративный подоходный налог и налог на добавленную стоимость электронными средствами.В Того также отменили налог на заработную плату, налог на обучение и земельный сбор за недостаточно построенную недвижимость. Наконец, с 1 января 2019 года Того снизило ставку налога на прибыль с 28% до 27%.

В этом году в сфере уплаты налогов было зарегистрировано наибольшее количество стран, внедривших или усовершенствовавших свои электронные системы подачи документов и платежей. Двадцать четыре страны — Албания, Австрия, Беларусь, Босния и Герцеговина, Китай, Колумбия, Гватемала, Гвинея, Индонезия, Израиль, Кения, Монголия, Марокко, Намибия, Оман, Пакистан, Парагвай, Пуэрто-Рико, Саудовская Аравия, Сербия, Того, Тунис, Объединенные Арабские Эмираты и Вьетнам — в 2019 году внедрили или усовершенствовали системы подачи и уплаты налогов онлайн.

Уже десятый год подряд эта функция остается самой распространенной в сфере уплаты налогов. Наиболее заметный прогресс после Doing Business 2006 в оцифровке пришелся на экономики Европы и Центральной Азии (диаграмма 1). В то же время экономики стран региона Африки к югу от Сахары постепенно переходят к использованию оцифровки для подачи налоговых деклараций и уплаты налогов.

Рисунок 1 — Европа и Центральная Азия достигли наиболее заметного прогресса в сокращении сроков соблюдения налоговых требований Источник: база данных Doing Business .Примечание: выборка состоит из 174 стран, которые были включены в отчет DB2006.

В Европе и Центральной Азии 16 лет назад среднее время выполнения требований составляло 473 часа в год. Благодаря использованию электронных систем для подачи и уплаты налогов, страны этого региона потратили в среднем 225 часов на соблюдение налоговых требований в 2019 году. Африка к югу от Сахары остается регионом с наименьшей долей экономик (25% стран), использующих электронную регистрацию или платежи. Однако в 2019 году использование онлайн-систем для подачи и уплаты налогов привело к повышению эффективности в нескольких странах региона, включая Гвинею, Кению, Намибию и Того.В группе с высоким доходом ОЭСР самый высокий уровень распространения электронных систем: 97% стран приняли их. Поскольку стоимость технологий снизилась, все больше компаний используют налоговое программное обеспечение, и все больше налоговых органов создают более простые в использовании онлайн-порталы, чтобы упростить соблюдение требований.

Другие страны направили свои усилия по реформированию на упрощение административного процесса соблюдения требований, помимо внедрения электронных систем для подачи и уплаты налогов. Эти усилия по реформированию включают объединение налогов с единой налоговой базой, введение уникальных форм деклараций и упрощение налоговых деклараций.Так поступили десять стран. Демократическая Республика Конго ввела для среднего бизнеса единую форму отчетности по налогам, социальным отчислениям и взносам работодателей на заработную плату, а также создала единое окно, позволяющее налогоплательщикам подавать единую форму в одном месте.

Десять стран также провели реформы, улучшившие процесс запроса и получения возмещения налога на добавленную стоимость. Грузия ввела правила и условия для автоматического возмещения налога на добавленную стоимость и внедрила основанный на оценке рисков механизм отбора компаний для проверки НДС.В соответствии с новой системой автоматического возмещения НДС налогоплательщикам нужно только получить доступ к специальной форме, утвержденной Министерством финансов, и указать банковский счет для перевода денег. Форма будет предварительно заполнена информацией из декларации по НДС. В 2019 году Азербайджан внес поправки в Налоговый кодекс, устранив обязательный трехмесячный период переноса на будущие периоды.

——

Реформы, реализованные в 2019 году, доступны здесь.

——

Сводные данные о реформах по экономике, начиная с DB2008:

Почему это важно при уплате налогов — Ведение бизнеса

Почему это важно?

Почему налоговые ставки и налоговое администрирование имеют значение?

Для стимулирования экономического роста и развития правительствам нужны устойчивые источники финансирования социальных программ и государственных инвестиций.Программы, обеспечивающие здравоохранение, образование, инфраструктуру и другие услуги, важны для достижения общей цели — процветающего, функционального и упорядоченного общества. И они требуют, чтобы правительства увеличивали доходы. Налогообложение оплачивается не только для общественных товаров и услуг; это также ключевой ингредиент в социальном контракте между гражданами и экономикой. То, как взимаются и расходуются налоги, может определять легитимность правительства. Привлечение к ответственности правительств способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

Всем правительствам нужны доходы, но задача состоит в том, чтобы тщательно выбрать не только уровень налоговых ставок, но и налоговую базу. Правительствам также необходимо разработать систему соблюдения налоговых требований, которая не будет препятствовать участию налогоплательщиков. Данные недавнего опроса компаний по 147 странам показывают, что компании считают налоговые ставки одними из пяти основных ограничений для своей деятельности, а налоговое администрирование — одними из первых 11. 2 Фирмы в странах, получивших более высокие баллы по шкале Doing Business Показатели уплаты налогов склонны воспринимать как налоговые ставки, так и налоговое администрирование как меньшее препятствие для бизнеса (диаграмма 1).

Рис. 1. Налоговое администрирование и налоговые ставки воспринимаются как меньшее препятствие в странах, которые имеют более высокие баллы по показателям уплаты налогов. Источники: база данных Doing Business ; Обзоры предприятий Всемирного банка (http://www.enterprisesurveys.org).Примечание: отношения значимы на уровне 1% и остаются значимыми при контроле дохода на душу населения.

Почему налоговые ставки имеют значение?

Сумма налоговых затрат для предприятий имеет значение для инвестиций и роста.Там, где налоги высоки, предприятия более склонны отказываться от формального сектора. Исследование показывает, что более высокие налоговые ставки связаны с меньшим количеством формальных предприятий и меньшими частными инвестициями. Повышение эффективной ставки налога на прибыль на 10 процентных пунктов связано с уменьшением отношения инвестиций к ВВП до 2 процентных пунктов и снижением ставки входа в бизнес примерно на 1 процентный пункт. 3 Повышение налогов, эквивалентное 1% ВВП, сокращает объем производства в течение следующих трех лет почти на 3%. 4 Исследования, посвященные решениям транснациональных компаний о том, куда инвестировать, показывают, что повышение на 1 процентный пункт установленной ставки налога на прибыль корпораций снизило бы местную прибыль от существующих инвестиций в среднем на 1,3%. 5 Повышение эффективной ставки налога на прибыль на 1 процентный пункт снижает вероятность создания дочерней компании в экономике на 2,9%. 6

Налог на прибыль составляет только часть общей стоимости налога на бизнес (в среднем около 44%).В Центральноафриканской Республике, например, номинальный корпоративный подоходный налог составляет 30% от чистой прибыли, но общий счет налога на бизнес — даже с учетом вычетов и освобождений — составляет 72,1% от коммерческой прибыли за счет ряда других налогов ( минимальный паушальный налог, налог на имущество, налог на финансовые операции, два налога на рабочую силу и социальные отчисления, пошлина за лицензию на ведение бизнеса, экологический налог и гербовый сбор).

Сохранение налоговых ставок на разумном уровне может способствовать развитию частного сектора и формализации бизнеса.Умеренные налоговые ставки особенно важны для малых и средних предприятий, которые способствуют экономическому росту и занятости, но не вносят значительного увеличения налоговых поступлений. 7 Типичное распределение налоговых поступлений по размеру фирм для стран Африки к югу от Сахары, Ближнего Востока и Северной Африки показывает, что микро-, малые и средние предприятия составляют более 90% налогоплательщиков, но вносят только 25–35% налоговых поступлений. 8 Возложение высоких налоговых расходов на предприятия такого размера может не сильно увеличить государственные налоговые поступления, но может заставить предприятия перейти в неформальный сектор или, что еще хуже, прекратить свою деятельность.

В Бразилии правительство создало Simples Nacional , налоговый режим, призванный упростить сбор налогов для микро- и малых предприятий. Программа снизила общие налоговые расходы на 8% и способствовала увеличению ставки лицензирования бизнеса на 11,6%, увеличению регистрации микропредприятий на 6,3% и увеличению числа фирм, зарегистрированных в налоговых органах, на 7,2%. Сборы доходов выросли на 7,4% в результате увеличения налоговых платежей и отчислений на социальное страхование. Simples Nacional также способствовал увеличению доходов, прибыли, оплачиваемой занятости и основного капитала фирм официального сектора. 9

Компании заботятся о том, что они получают за свои налоги. Качественная инфраструктура имеет решающее значение для нормального функционирования экономики, поскольку она играет центральную роль в определении места экономической деятельности и видов секторов, которые могут развиваться. Здоровая рабочая сила жизненно важна для конкурентоспособности и производительности экономики — Инвестиции в оказание медицинских услуг имеют важное значение как по экономическим, так и по моральным причинам.Базовое образование повышает эффективность каждого работника, а качественное высшее образование и подготовка позволяют экономике продвинуться вверх по цепочке создания стоимости за пределы простых производственных процессов и продуктов.

Эффективность, с которой налоговые поступления преобразуются в общественные товары и услуги, варьируется во всем мире. Недавние данные из Индикаторов мирового развития и Индекса человеческого развития показывают, что такие страны, как Ирландия и Малайзия — , которые имеют относительно низкие общие налоговые ставки — , эффективно генерируют налоговые поступления и конвертируют прибыль в высококачественные общественные товары и услуги. (фигура 2).Данные показывают обратное для Анголы и Афганистана. Экономическое развитие часто увеличивает потребность в новых налоговых поступлениях для финансирования растущих государственных расходов. В то же время требуется время, чтобы экономика могла удовлетворить эти потребности. Однако более важным, чем уровень налогообложения, является то, как используются доходы. В развивающихся странах высокие налоговые ставки и слабое налоговое администрирование — не единственные причины низких сборов налогов. Размер неформального сектора также имеет значение; налоговая база намного уже, потому что большинство работников неформального сектора получают очень низкую заработную плату.

Рисунок 2 — Высокие налоговые ставки не всегда приводят к хорошему качеству государственных услуг Источники: база данных Doing Business ; Индекс человеческого развития 2019, база данных Всемирного банка 2018.

Почему имеет значение налоговое администрирование

Эффективное налоговое администрирование может помочь стимулировать предприятия к официальной регистрации, тем самым расширяя налоговую базу и увеличивая налоговые поступления. Несправедливое и капризное налоговое администрирование может подорвать репутацию налоговой системы и подорвать легитимность правительства.Во многих странах с переходной экономикой в 1990-е годы неспособность улучшить налоговое администрирование при введении новых налоговых систем привело к неравномерному наложению налогов, повсеместному уклонению от уплаты налогов и более низким, чем ожидалось, налоговым поступлениям. 10

Соблюдение налогового законодательства важно для того, чтобы система работала для всех и поддерживала программы и услуги, улучшающие жизнь. Один из способов поощрить соблюдение правил — сделать правила как можно более ясными и простыми. Чрезмерно сложные налоговые системы связаны с серьезным уклонением от уплаты налогов.Высокие затраты на соблюдение налогового законодательства связаны с более крупными неформальными секторами, большей коррупцией и меньшими инвестициями. Страны с простыми, хорошо продуманными налоговыми системами способны стимулировать деловую активность и, в конечном итоге, инвестиции и занятость. 11 Исследование показывает, что важным фактором, определяющим выход компании на рынок, является легкость уплаты налогов, независимо от ставки корпоративного налога. Исследование 118 стран за шесть лет показало, что сокращение налогового административного бремени — на 10%, измеряемого количеством налоговых платежей в год и временем, необходимым для уплаты налогов — , привело к увеличению на 3% годовых. ставки входа в бизнес. 12

Налоговое администрирование меняется по мере того, как экосистема, в которой оно функционирует, становится шире и глубже, в основном из-за значительного увеличения потоков цифровой информации. Налоговые администрации реагируют на эти вызовы путем внедрения новых технологий и аналитических инструментов. Они должны переосмыслить свою деятельность, предложив перспективу снижения затрат, более строгого соблюдения требований и стимулов для послушных налогоплательщиков. 13 Правительство Таджикистана сделало налоговую реформу основным приоритетом для страны, поскольку оно стремится достичь своих целей в области развития.В 2013 году в Таджикистане был запущен Проект реформы налоговой администрации, в результате чего в стране была построена более эффективная, прозрачная и ориентированная на оказание услуг налоговая система. Модернизация ИТ-инфраструктуры и внедрение единой системы налогового управления повысили эффективность и уменьшили физическое взаимодействие между налоговыми служащими и налогоплательщиками. После улучшения обслуживания налогоплательщиков количество активных фирм и индивидуальных налогоплательщиков, подающих налоги, увеличилось вдвое, а сбор доходов сильно вырос.Налогоплательщик в Таджикистане провел 28 дней в 2016 году, соблюдая все налоговые правила, по сравнению с 37 днями в 2012 году. 14

Низкие затраты на соблюдение налоговых требований и эффективные процедуры могут иметь большое значение для компаний. В САР Гонконг, Китае и Саудовской Аравии, например, стандартной фирме, специализирующейся на изучении конкретных примеров, придется производить только три платежа в год, что является самым низким числом платежей в мире. В Катаре ему придется произвести четыре платежа, что по-прежнему является одним из самых низких в мире.В Лихтенштейне и Эстонии соблюдение налога на прибыль, налога на добавленную стоимость (НДС) и налогов и сборов на рабочую силу занимает всего 49 и 50 часов в год соответственно, около 6 рабочих дней.

Исследованиепоказало, что компании Doing Business требуется в среднем больше времени для соблюдения НДС, чем для соблюдения корпоративного подоходного налога. Однако время, необходимое компании для соблюдения требований по НДС, сильно различается. Исследования показывают, что это объясняется различиями в административной практике и в том, как применяется НДС.Соблюдение нормативных требований обычно занимает меньше времени в странах, где один и тот же налоговый орган управляет НДС и корпоративным подоходным налогом. Использование онлайн-регистрации и оплаты также значительно сокращает время соблюдения требований. Также имеют значение периодичность и длина деклараций по НДС; требования по представлению счетов-фактур или другой документации с возвратами добавляют ко времени соблюдения. Оптимизация процесса соответствия и сокращение времени, необходимого для соблюдения требований, важны для эффективной работы систем НДС. 15

Почему важны процессы постфайлинга?

Подача налоговой декларации в налоговый орган не означает согласия по окончательному налоговому обязательству.Часто испытания налогообложения начинаются после подачи налоговой декларации. Процессы постфиллинга –, такие как требование возмещения НДС или соблюдение требований налоговой проверки –, могут быть наиболее сложным взаимодействием между бизнесом и налоговым органом. Компаниям, возможно, придется вкладывать больше времени и усилий в процессы, происходящие после подачи налоговых деклараций, чем в обычные процедуры соблюдения налогового законодательства.

Почему важны системы возврата НДС?

Возврат НДС — неотъемлемая часть любой современной системы НДС.В принципе, закон облагается налогом на конечного потребителя, а не на предприятия. Согласно руководящим принципам налоговой политики, установленным Организацией экономического сотрудничества и развития (ОЭСР), система НДС должна быть нейтральной и эффективной. Отсутствие эффективной системы возмещения НДС для предприятий с превышением входящего НДС в данном налоговом периоде подорвет эту цель. НДС может оказывать искажающее влияние на рыночные цены и конкуренцию и, следовательно, сдерживать экономический рост. 16

Процессы возврата могут быть основным недостатком систем НДС.Это мнение подтверждается исследованием, посвященным механизмам возмещения НДС в 36 странах мира. 17 Даже в странах, где существуют процедуры возврата, предприятия часто считают этот процесс сложным. В исследовании изучается, как налоговые органы обращаются с избыточным НДС, размер требований о возмещении, процедуры, которым следуют заявители на возмещение, и время, необходимое налоговым органам для обработки возмещения. Исследование показало, что установленные законом временные рамки для возмещения имеют решающее значение, но часто не применяются на практике.

Задержки и неэффективность систем возмещения НДС часто являются результатом опасений, что система может быть использована для злоупотреблений и подвержена мошенничеству. 18 Руководствуясь этой озабоченностью, многие страны приняли меры по сдерживанию и ограничению обращения к системе возмещения НДС и подвергают требования о возмещении тщательной процедурной проверке. Это также одна из причин, почему в некоторых странах нередко требование о возмещении НДС автоматически вызывает дорогостоящий аудит, что подрывает общую эффективность системы.

The Doing Business Компания, изучающая конкретный пример, TaxpayerCo., Является отечественной компанией, которая не занимается международной торговлей. Он осуществляет общепромышленную и коммерческую деятельность и работает второй год. TaxpayerCo. соответствует порогу НДС для регистрации, а его ежемесячные продажи и ежемесячные операционные расходы фиксируются в течение года, что приводит к получению положительного итогового НДС, подлежащего уплате в течение каждого отчетного периода. Сценарий тематического исследования был расширен и теперь включает капитальную закупку машины в июне.Эти значительные капитальные затраты приводят к тому, что входящий НДС превышает исходящий НДС в июне месяце.

Результаты показывают, что на практике только 110 из стран, охваченных Doing Business , допускают возврат НДС наличными в этом сценарии. В это число не входят 25 стран, которые не взимают НДС, и пять стран, в которых покупка машины освобождена от НДС. 19 В некоторых странах право на получение немедленного денежного возмещения ограничивается определенными типами налогоплательщиков, такими как экспортеры, посольства и некоммерческие организации.Так обстоит дело в 34 странах, включая Беларусь, Боливию, Колумбию, Доминиканскую Республику, Эквадор, Казахстан, Мали и Филиппины.

В других странах предприятиям разрешается требовать возмещения денежных средств только после переноса избыточного кредита на определенный период времени (четыре примера, четыре месяца). Чистый остаток НДС возвращается бизнесу только по истечении этого периода. Так обстоит дело с 27 странами из 191, по оценке Doing Business .

Законодательство других стран — , как правило, страны с более слабыми административными или финансовыми возможностями для обработки денежных возмещений — , могут не разрешать возмещение напрямую.Вместо этого налоговые органы требуют от предприятий перенести претензию и зачесть избыточную сумму в счет будущего выходного НДС.

Что касается процедурных проверок, то в 76 из 110 стран, которые разрешают возмещение НДС наличными в сценарии Doing Business , требование о возмещении НДС, вероятно, приведет к дополнительной проверке, проводимой перед утверждением наличных средств по НДС. возвращать деньги. Эффективные программы аудита и системы возврата НДС неразрывно связаны. Налоговые проверки (прямые и косвенные) различаются по своему объему и сложности: от полной проверки —, которая обычно влечет за собой всестороннюю проверку всей информации, относящейся к расчету налогового обязательства налогоплательщика за определенный период —, до ограниченной проверки. аудит по объему, который ограничен конкретными вопросами в налоговой декларации, или индивидуальный аудит, ограниченный одним элементом.

В Канаде, Дании, Италии и Норвегии запрос на возмещение НДС может вызвать переписку, которая требует меньшего взаимодействия с аудитором и меньшего количества документов. Напротив, в большинстве стран (68,8%) в Африке к югу от Сахары, где, вероятно, будет проводиться проверка, налогоплательщики подвергаются полевой проверке, в ходе которой аудитор посещает помещения налогоплательщика.

Что касается формата запроса на возмещение НДС, то в 54 из 110 стран возмещение НДС рассчитывается и запрашивается в рамках стандартной декларации по НДС, подаваемой в каждый отчетный период.В других странах процедура запроса варьируется от подачи отдельного заявления, письма или формы на возмещение НДС до заполнения определенного раздела декларации по НДС, а также подготовки некоторой дополнительной документации для обоснования претензии. В этих странах предприятия тратят в среднем 5,4 часа на сбор необходимой информации, расчет требования и подготовку заявления о возмещении до подачи его в соответствующий орган.

В целом страны ОЭСР с высоким уровнем дохода являются наиболее эффективными в обработке возмещения НДС (в среднем 14).9 недель для обработки возмещения (включая некоторые страны, где, вероятно, будет проводиться аудит). Страны Европы и Центральной Азии также демонстрируют хорошие результаты: среднее время обработки возмещения составляет 21,8 недели. Эти экономические системы обеспечивают возмещение таким образом, чтобы не подвергать предприятия ненужным административным расходам и пагубным последствиям для денежных потоков.

Данные Doing Business также показывают положительную корреляцию между временем выполнения процедуры возврата НДС и временем выполнения требований для подачи стандартной декларации по НДС и уплаты обязательств по НДС.Эта взаимосвязь указывает на то, что налоговые системы, соблюдение которых сложнее при подаче налоговой декларации, с большей вероятностью будут вызывать сложности на протяжении всего процесса.

Почему важны налоговые проверки?

Налоговые проверки играют важную роль в обеспечении соблюдения налоговых требований. Тем не менее, налоговая проверка — одно из самых деликатных взаимодействий между налогоплательщиком и налоговым органом. Это налагает бремя на налогоплательщика в большей или меньшей степени в зависимости от количества и типа взаимодействия (выезд аудитора на место или посещение офиса налогоплательщиком) и уровня документации, запрашиваемой аудитором.Поэтому важно, чтобы существовала правильная правовая база для обеспечения добросовестности при проведении налоговыми органами проверок. 20

Подход, основанный на оценке риска, учитывает различные аспекты бизнеса, такие как историческое соответствие, отраслевые и отраслевые характеристики, соотношение долга и кредитоспособности для предприятий, зарегистрированных по НДС, и размер бизнеса, чтобы лучше оценить, какие предприятия наиболее эффективны. склонны к уклонению от уплаты налогов. Одно исследование показало, что методы интеллектуального анализа данных для аудита, независимо от метода, охватывают больше налогоплательщиков, не соблюдающих правила, чем выборочные проверки. 21

Однако при подходе, основанном на оценке риска, точные критерии, используемые для выявления фирм, не соблюдающих правила, должны быть скрыты, чтобы налогоплательщики не планировали целенаправленно, как избежать обнаружения, и допустить некоторую степень неопределенности для стимулирования добровольного соблюдения требований. 22 23 В большинстве стран существуют системы оценки рисков для отбора компаний для проведения налоговых проверок, и основа, на которой выбираются эти компании, не раскрывается. Несмотря на то, что это процедура постфиллинга, стратегии аудита могут иметь фундаментальное влияние на то, как компании подают документы и платят налоги.Для анализа проверок прямых налогов сценарий примера Doing Business был расширен, чтобы предположить, что TaxpayerCo. допустила простую ошибку при расчете своих налоговых обязательств, что привело к неверной декларации по корпоративному подоходному налогу и, как следствие, недоплате причитающегося налога на прибыль. TaxpayerCo. обнаружил ошибку и добровольно уведомил налоговый орган. Во всех странах, где взимается корпоративный подоходный налог — , только 10 из 191 налогоплательщиков — не могут уведомить власти об ошибке, подать исправленную декларацию и любую дополнительную документацию (обычно письмо с объяснением ошибки и, в некоторых случаях, , исправленная финансовая отчетность) и незамедлительно выплатите разницу.Компании тратят в среднем 6 часов на подготовку измененной декларации и любых дополнительных документов, отправку файлов и осуществление оплаты. В 75 странах ошибка в декларации по подоходному налогу может стать предметом дополнительной проверки (даже после немедленного уведомления налогоплательщика).